Европа меняет отношение к природному газу

Д-р Андраш Диак, Институт стратегии и политики им. Джона Лукаса в Университете общественных услуг им. Людовика, и д-р Джон Сабо, Институт мировой экономики в Центре экономики и региональных исследований

Стого дня, как европейские лидеры стали обсуждать идею импорта советского природного газа в 1960-х гг., многие критиковали это решение, указывая на риски в области безопасности и геополитики. Зависимость от экспорта нефти и природного газа из Советского Союза, а затем из России продолжала считаться ненадежной и небезопасной. Как пишет в своей книге «Красный газ» известный ученый Пер Хогселиус: «Советский природный газ, в определенной степени, функционировал и рассматривался как энергетическое оружие, и даже сейчас, когда он больше не «красный», он по-прежнему играет эту роль». Отрицательный образ российского природного газа сохранялся – особенно по мере ухудшения геополитических отношений между Западом и Россией после «цветных революций» на постсоветском пространстве в середине 2000-х гг. – но доля импорта из России продолжала расти.

Когда Россия вновь вторглась в Украину в феврале 2022 г., российский гигант «Газпром», большей частью которого владеет государство, существенно снизил потоки природного газа в Европу. Доля этой компании в газовом импорте Европейского союза сократилась с более чем 40% в 2021 г. до всего лишь 8% к 2023 г. Даже если включить поставки российского сжиженного природного газа (СПГ), которые за последние два года возросли, все равно сейчас из России в ЕС поступает менее 15% газового импорта. Только небольшое количество стран в Центральной и Восточной Европе, а именно Австрия, Хорватия, Венгрия и Словакия, предпочли сохранить импорт трубопроводного газа. Принятие этого решения было основано на сочетании географических и политических факторов. Тем не менее, на европейских рынках природного газа произошла «дерусификация», что привело к переоценке будущего природного газа в Европе.

Станет ли он снова безопасным источником энергии в послевоенной обстановке? Сможет ли устранение озабоченности по поводу безопасности улучшить перспективы этого топлива в Европе? В качестве отправной точки имеет смысл рассмотреть, что именно понимается под энергетической безопасностью. Для этого мы обращаемся к основополагающему труду «В поисках энергетической безопасности в XXI веке», опубликованном в 2007 г. Азиатско-Тихоокеанским центром исследований энергетики, который предлагает четыре компонента энергетической безопасности: наличие, доступность, приемлемость и ценовая доступность. Фактор наличия определяет, имеются ли в наличии залежи сырья и средства для его добычи. Доступность рассматривает геополитический аспект энергетической безопасности, включая возможность получить необходимый доступ к источнику энергии. Приемлемость сужает подход до вопроса о том, позволит ли существующий общественно-политический и экологический подход потребление данных энергетических ресурсов. Ценовая доступность рассматривает цену и вашу способность ее заплатить.

На глобальном уровне природного газа более чем достаточно, поэтому основными факторами становятся его доступность и приемлемость, при этом ценовая доступность также играет важную роль. Изменения в российских экспортных поставках природного газа, скорее всего, будут иметь постоянный характер, а новые реалии поставок будут более выгодными с точки зрения доступности. Однако приемлемость использования природного газа ограничивается требованиями климатической политики.

Доступность природного газа

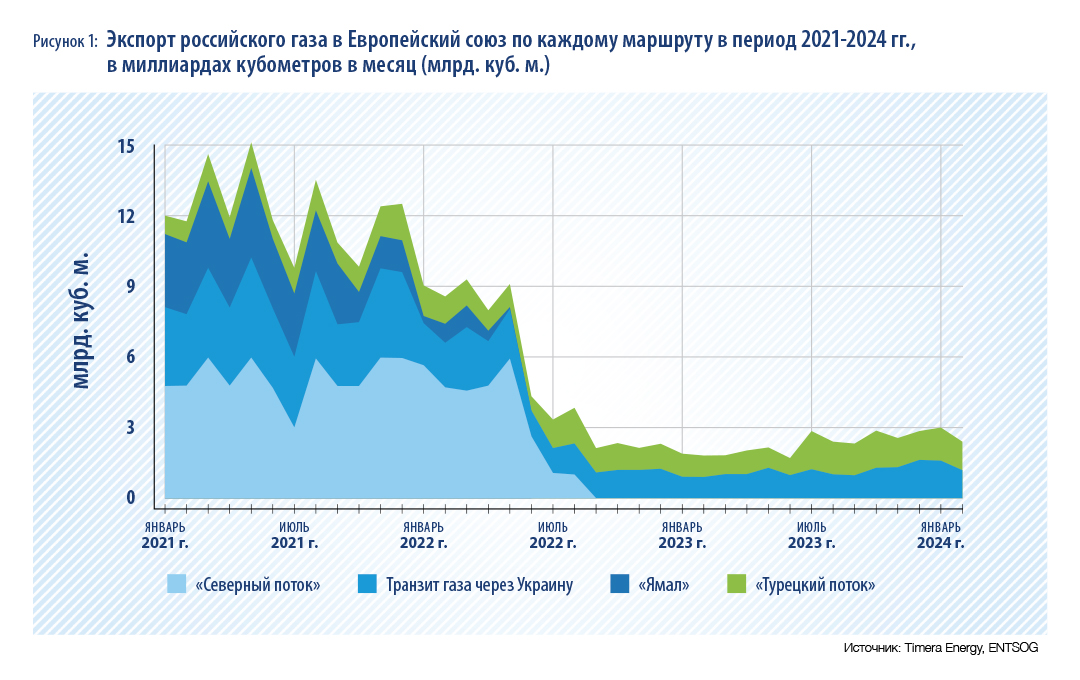

Продолжавшийся в течение почти пяти десятилетий экспорт в Европу советского/российского природного газа внезапно приостановился в 2022 г., когда «Газпром» существенно сократил поставки по сравнению с предыдущими уровнями (Рисунок 1). Это подтолкнуло к реструктурированию рынка, которое продолжается до сих пор. Совершенно очевидно, что Кремль сократил поставки, чтобы оказать стратегическое давление на европейских политиков, отомстить за введенные Западом санкции и создать социальные и финансовые трудности выбранным в качестве мишеней странам. Этот «газовый трюк» подорвал устоявшуюся репутацию «Газпрома», нарушил несколько юридических обязательств и соглашений и привел к существенным финансовым потерям. Цели такого шага остаются непонятными, а его эффективность сомнительной.

Действия Кремля привели к закрытию для «Газпрома» доступа к прибыльным рынкам, при этом почти не повлияв на европейскую внешнюю политику. Страны-члены ЕС сумели пережить сложные ситуации с отоплением во время двух последовавших зимних периодов по мере того, как цены на природный газ вернулись к довоенным уровням от 25 до 30 евро за мегаватт/час. Что важнее всего, этот «газовый трюк» Москвы почти никак не повлиял на решение Запада оказывать помощь Украине или ввести санкции против российских субъектов. Если российское руководство рассчитывало своими действиями добиться крупных уступок, то оно просчиталось.

Провал российской стратегии может привести к постепенной переоценке приоритетов и к тому, что Москва на первое место поставит бизнес-отношения, а не политику. Это решение может быть поддержано стремлением «Газпрома» получить обратно свою долю рынка и оптимизировать использование своих простаивающих мощностей в Западной Сибири, при этом выполняя свои налоговые обязательства и зарабатывая прибыль для своих акционеров. Одновременно это помогло бы Кремлю вернуть политическую поддержку, предложив скидки дружественным европейским странам, по сути, возобновив переплетение политики и бизнес-отношений в Восточной Европе, существовавшее десятилетиями.

По состоянию на апрель 2024 г. у «Газпрома» не было никаких юридических ограничений на увеличение своих поставок в ЕС. Европейская комиссия предложила несколько графиков полного отказа от импорта российского природного газа ко второй половине 2020-х гг., но ни один из них так и не был официально принят. Как ни парадоксально, несмотря на то, что импорт российского газа не стал предметом санкций ЕС, вероятность того, что России удастся вернуть свою прежнюю долю на газовом рынке еще меньше, чем аналогичная вероятность на рынке нефти. Теперь стало незаконным покупать в ЕС российскую нефть или нефтепродукты – за рядом небольших исключений – хотя вся необходимая инфраструктура и цепочки поставок имеются в наличии и функционируют. Тем не менее, если политики примут решение ослабить правовые ограничения, то Россия сможет возобновить экспортные поставки нефти в относительно короткий срок.

Импорт российского природного газа в ЕС остается легальным. Быстрому наращиванию объемов поставок мешает отсутствие необходимой трубопроводной инфраструктуры. Из четырех основных транзитных маршрутов, действовавших до войны, «Северный поток» получил серьезные повреждения, «Ямал» остается в бездействующем состоянии, а все транзитные маршруты через Украину остановлены Киевом 1 января по окончании транзитного договора. Более 200 млрд. кубометров в год существующей и потенциальной прокачки нанесен ущерб. Восстановление этих маршрутов зависит от снятия секторальных санкций и появления европейских лидеров, которые выйдут с инициативой о примирительных отношениях с Россией. Похоже, ни того, ни другого не стоит ожидать в ближайшем будущем.

После закрытия украинского маршрута, функционирующими трубопроводами «Газпрома» являются те, которые проходят по дну Черного моря. У черноморского трубопровода общая мощность от 47,5 до 50,5 млрд. кубометров в год. Кроме этого, существует риск, что на подводный трубопровод в турецких водах Запад наложит санкции. Тем временем, украинский маршрут вряд ли останется привлекательным вариантом, учитывая, что контракт на транзит заканчивается в конце 2024 г., а сам трубопровод, скорее всего, находится в плачевном состоянии. Все эти риски подрывают амбиции «Газпрома» в отношении экспорта в Европу.

Ограничения мощностей инфраструктуры ЕС мешают восстановлению довоенной конфигурации рынка природного газа. Они не позволяют восстановить прежние объемы российского экспорта даже в кризисной ситуации, когда глобальные поставки природного газа нарушены, и Европе в срочном порядке будет нужен газ. Польша и Украина смогли бы смягчить удар, вновь открыв, соответственно, транзитные трубопроводы «Ямал» и «Братство», но их жесткая позиция в отношении России вызывает сомнения в том, что эти маршруты будут сохранены в долгосрочной перспективе, даже после окончания войны.

Восстановление трубопроводной инфраструктуры зависит от таких факторов, как мир в Украине, уход администрации президента Владимира Путина и ослабление технологических санкций. По мере того, как проходит время без существенного роста российских поставок, европейский рынок вынужден консолидироваться, цены постепенно стабилизируются, а с новыми партнерами создаются договорные отношения. Отсутствие у европейцев стимула возобновлять торговлю с Россией и возрастающие сложности возврата «Газпрома» на рынок являются последствиями этого нового формирующегося статус кво.

На приостановку российских поставок Европа ответила снижением уровня потребления и диверсификацией источников импорта. По данным Eurostat, в 2023 г. в ЕС спрос на природный газ был на 17,6% ниже, чем средний ежегодный спрос за период с 2017 г. по 2021 г. Мягкие зимы, обязательные и добровольные меры по снижению потребления, переход на другие источники топлива и выведение в оффшоры предприятий с высоким потреблением природного газа способствовали общему снижению потребления. Однако при снижении цен возможно некоторое восстановление уровня потребления. Половину из потерянного российского газа Европа компенсировала СПГ. Соединенные Штаты стали основным экспортером, при этом доля американского СПГ в газовых поставках возросла с 32,4% в 2021 г. до 69,1% в 2022 г., а в 2023 г. возросла еще больше. Это означает возрождение США как ключевого субъекта в энергетических делах Европы. Американские производители СПГ реагируют на сигналы рынка, а не на показатели, установленные административным путем, как это было в случае с нефтью до 1970-х гг.

Европейские покупатели соперничают со своими азиатскими конкурентами за поставки американского СПГ, цены на который устанавливаются в соответствии с рыночными принципами без всяких скидок «по стратегическим причинам». Говоря проще, чтобы получить доступ к охлажденному топливу, европейцы должны дать более высокую цену, чем их конкуренты. У правительства США почти нет рычагов влияния на рыночные цены и пункты доставки, в отличие от Железнодорожной комиссии Техаса, у которой первые две трети XX века была возможность оказывать влияние на нефтяные рынки.

Европа получает выгоды от импорта СПГ из США и других стран, поскольку масштабы этих рынков увеличивают доступ к топливу. С 2000 г. объем мировой торговли СПГ вырос почти в четыре раза, значительно опередив рост экспорта трубопроводного газа, что привело к формированию все более взаимосвязанного, хотя и далекого от совершенства, глобального рынка.

В 2021 г. глобальный объем торговли СПГ превысил объем европейского импорта СПГ в пять раз, что указывает на масштабы этих рынков. Их развитие еще не завершено, поскольку в течение 2020-х гг. ожидается рост экспортных мощностей. Только в США власти дали разрешение на строительство компаниями дополнительных мощностей сжижения в 120 млрд. кубометров в год к 2030 г. Эти новые мощности будут легко доступны для европейских покупателей, учитывая их доступ к Атлантическому бассейну, при этом снижая риск перевозок, связанный с ближневосточными источниками.

Европа была вынуждена перестроить свои маршруты импорта природного газа довольно быстро, из-за чего она должна была пойти на определенные компромиссы. Европейские политики потратили большое количество времени и ресурсов на управление двусторонней монополией с Россией, стремясь «приручить» ее. Они ввели правила, поддерживающие неограниченную свободную торговлю ресурсами, ликвидировав монополии и долгосрочные контракты, а также убрав из контрактов положение «бери или плати» и оговорки, касающиеся пунктов назначения. В гуще событий быстрый разворот европейских покупателей заставил их принять от американских и ближневосточных продавцов условия, которые напоминали условия «Газпрома» десять или двадцать лет назад. Покупатели принимали на себя долгосрочные обязательства и соглашались платить большие суммы на покрытие расходов по сжижению, регазификации, транспортировке, страхованию и транзиту. Это происходило на фоне постоянной нестабильности рынка, что дополнительно усугубляло их положение. Ранее европейцы могли полагаться на гибкость «Газпрома» при составлении контракта и его способность балансировать рынки. Однако это время прошло, и покупатели оказались уязвимыми перед превратностями глобальных событий.

Изменившиеся условия торговли означают повышенную доступность, поскольку геополитическая ситуация складывается в пользу европейских покупателей, что усиливает безопасность поставок. Однако это сопровождается снижением ценовой доступности. СПГ, как правило, дороже, чем российский избыточный природный газ, который поставлял продавец, стремившийся расширить свою рыночную долю. Становится ясно, что большинство европейских стран имеют возможность и желание платить эту цену, что ускоряет формирование новых необратимых торговых моделей.

Цель политики энергетической безопасности быстро меняется. Устремления лидеров к снижению геополитических рисков, связанных с зависимостью от российского экспорта, были в центре европейской политики последние два десятилетия. В странах Восточной Европы, таких как Польша и прибалтийские государства, этот вопрос, в конечном итоге, был единственным в повестке дня их энергетической политики. Резкий разворот в торговле делает этот вопрос спорным и снижает актуальность для энергетической безопасности такого аспекта как доступность. Но при этом возрастает значение других аспектов.

Приемлемость природного газа

Когда Азиатско-Тихоокеанский центр исследований энергетики (APERC) в январе 2007 г. опубликовал свою работу «В поисках энергетической безопасности в XXI веке», среди государственных чиновников уже росло осознание необходимости предпринимать какие-то действия в отношении климата как в Европе, так и за ее пределами. Николас Штерн тогда только что опубликовал свою книгу «Экономика изменения климата: анализ Штерна», а Межправительственная группа по изменению климата (IPCC) заканчивала свой четвертый аналитический доклад. В обеих работах подчеркивались опасные последствия бесконтрольных выбросов и парникового эффекта, что подкрепляло решение ЕС начать контролировать выбросы и инициативу Европейской комиссии особым пунктом включить вопросы климата в повестку дня Комиссии Барросо в 2020 г.

Неудивительно, что APERC также включил «приемлемость» в свою концепцию энергетической безопасности, отметив необходимость в источниках энергии, которые отвечают «требованиям современности, но которые не будут подрывать способность будущих поколений обеспечивать их собственные нужды». Эта концепция базировалась на докладе ООН «Наше общее будущее», опубликованном в 1987 г., но требовала дальнейшей интеграции в доминирующую политику в области энергетики. Хотя на момент публикации APERC обсуждение этих вопросов становилось все более широким, ее впоследствии затмит экономический кризис, и она не принесет никаких ощутимых результатов аж до заключения Парижского соглашения в 2015 г.

Аспект приемлемости в энергетической безопасности стал набирать силу в европейской политике по мере того, как в последнее десятилетие нарастало общественно-политическое сопротивление использованию ископаемого топлива, выбрасывающего в атмосферу углекислый газ. Принято было считать природный газ «чистым», «зеленым» и даже «неистощимым» источником энергии, и изыскивались пути повысить его доступность. Однако этот вид топлива со временем попал под прицел политиков в ЕС как источник неприемлемых выбросов по мере того, как они стали больше внимания уделять вопросам электрификации и возобновляемой энергетики, затронутым в документе «Пакет чистой энергетики для всех европейцев», опубликованном в 2016 г.

Словно опомнившись от очарования природным газом, политики стали резко ставить под сомнение экологические последствия дальнейшего потребления этого вида топлива. В своем исследовании по заказу ЕС профессоры Кевин Андерсон и Мэтью Бродерик подчеркнули, что «ископаемое топливо, включая природный газ, может и не играть какой-либо существенной роли в энергетической системе ЕС 2°C [стратегии ЕС по достижению углеродной нейтральности и ограничению глобального роста температуры] после 2035», что вызвало озабоченность по поводу контрактов с фиксированными ценами, относящихся к дорогостоящим инвестициям в инфраструктуру природного газа. Более того, давнее беспокойство относительно природного газа также появилось в повестке дня ЕС: выбросы метана.

Основным компонентом природного газа является метан, мощный парниковый газ, который в состоянии повлиять на глобальное потепление в 28 раз сильнее, чем углекислый газ за период в 100 лет и в 84 раза сильнее за период в 20 лет. Таким образом, метан существенно ускоряет изменение климата, даже если на это не обращали внимания многие годы. Эффект метана как парникового газа не так однозначен, как связь между углекислым газом и изменением климата, поскольку метановый баланс Земли более сложный. Метан выделяется и абсорбируется различными источниками – от человеческой деятельности до трясин, болот и топей – что затрудняет определение конкретной роли, которую играет человек в его меняющейся концентрации. Тем не менее, ясно, что человеческая деятельность лежит в основе растущей концентрации метана в атмосфере.

Международное энергетическое агентство указало, что концентрации метана возрастают, а исследования показали, что даже меньше, чем две трети этого роста связано с человеческой деятельностью, одна треть которой относится к энергетической сфере. Выбросы метана тесно связаны с ископаемым топливом, поскольку этот газ находится в избытке между угольными пластами, внутри нефтяных месторождений, а также, что совершенно очевидно, присутствует вдоль всей цепочки поставок природного газа, из которой он протекает и выделяется в атмосферу. Широко считается, что природный газ является наименее загрязняющим атмосферу ископаемым топливом из-за низких выбросов серы, азота и твердых частиц, однако жизненный цикл метановых выбросов может увеличить его парниковый эффект до уровня парникового эффекта угля.

Серьезные последствия выбросов метана для климата делают его настолько уместной темой, что регуляторы вводят жесткие рамки измерений, отчетности и проверки (MRV) выбросов, которые впоследствии могут стать основой для действий, направленных на их снижение. Система MRV нацелена на сокращение утечек метана и теоретически является легким решением, поскольку она позволяет продавцам этих ресурсов выставить его на рынок и получить прибыль от природного газа, который бы в противном случае просто сам по себе рассеялся. Это стало одной из причин, по которой Европейская комиссия в 2018 г. ввела стратегию в отношении метана, за которой последовал законодательный документ в мае 2024 г. Аспект приемлемости потребления природного газа зависит от введения рамок MRV, которые пошлют сигнал о том, что хотя из всех видов ископаемого топлива у природного газа самый низкий процент выбросов, это все же не топливо с низкими выбросами, каким его систематически пытаются безосновательно представить.

Проблема с регулированием выбросов метана в ЕС состоит в том, что эти выбросы происходят в основном за пределами этой организации. ЕС импортирует трубопроводный природный газ из Алжира, Азербайджана, Норвегии и России, а также сжиженный природный газ из множества источников, включая Австралию, Катар и США. Из всех трубопроводных поставщиков в ЕС только у Норвегии есть надежная система, заставляющая производителей и операторов инфраструктуры измерять и сдерживать выбросы метана. Во всех других случаях, как в отношении природного газа, так и в отношении СПГ, стандарты MRV, в лучшем случае, находятся в стадии планирования. Суверенитет стран-производителей газа представляет проблему, поскольку эти государства не согласны допустить какой-либо внешний надзор за тем, что в большинстве случаев является активами под контролем государства. Госчиновники не хотят предоставлять наблюдателям доступ к своим ценным ресурсам, и даже если бы какая-то форма надзора и была разрешена, то все равно существует необходимость в гармонизации кодов, предписаний и правил. Аналогичная ситуация и с СПГ. Тем не менее, у ЕС есть некоторые инструменты.

ЕС может использовать, и использует, размер своего рынка для навязывания своих условий поставщикам. В конце концов, он использовал свою покупательскую силу, чтобы либерализовать рынки, которые ранее контролировались вертикально интегрированными компаниями. Совсем недавно Еврокомиссия ввела механизм совместных закупок через саморазвивающуюся платформу, чтобы помочь закупать газ для хранения. Хотя эта инициатива покрыла всего лишь небольшую часть потребностей ЕС, она стала первым шагом в объединении спроса и стимулировании конкуренции между продавцами. ЕС может расширить эту платформу и использовать ее для введения дополнительных требований к продавцам, таких как внедрение механизма MRV для выбросов метана.

Помимо выбросов метана, способность природного газа к выбросам углекислого газа также негативно сказывается на его приемлемости как энергоносителя. В принципе, природный газ можно будет потреблять до 2035 г., но ЕС придется сократить объемы его сжигания, чтобы выполнить цели, установленные в Парижском соглашении. У ЕС больше нет времени на переход от угля к природному газу, а затем к возобновляемым источникам энергии. Необходимо срочно перейти на возобновляемую энергетику, и Евросоюз больше не может позволить себе заключать нежелательные контракты с фиксированными ценами на природный газ. Таким образом, все еще предстоит решить, какие источники энергии придут на смену.

Природный газ играет критически важную роль в удовлетворении потребностей отраслей, которые трудно электрифицировать, однако эту его роль необходимо свести к вспомогательной по отношению к возобновляемым источникам энергии. Традиционно, природный газ использовался для промышленных нужд, отопления и балансирования производства электроэнергии. Энергетический переход начал вносить изменения в применение природного газа, по мере того как ЕС значительно увеличил мощности производства энергии за счет возобновляемых источников и добился прогресса в электрификации своих энергетических систем.

Природный газ будет все менее и менее приемлемым при производстве электричества, а стоимость его непрерывного сжигания будет возрастать. Вместо этого операторы сетей будут вынуждены полагаться на газовые турбины, чтобы балансировать электрическую сеть. Способность этих объектов быстро наращивать или снижать производство энергии делают их идеальными для балансирования скачкообразного производства с использованием возобновляемых источников. Однако, все большую конкуренцию им будут составлять аккумуляторные батареи, которые становятся все менее дорогими, предлагая при этом вариант хранения возобновляемой электроэнергии и ее немедленной отправки.

Замена природного газа при отоплении – особенно промышленных предприятий – будет происходить гораздо медленнее, чем отказ от него при производстве электроэнергии. В случае отопления основной альтернативой являются тепловые насосы, которые предлагают энергосберегающее производство тепла с потенциальным использованием электроэнергии из возобновляемых источников. Сложность в этом случае состоит в масштабности проекта, поскольку каждое домохозяйство с бойлером на природном газе должно будет перейти на эту (или другую) низкоуглеродную технологию. Диффузия теплового насоса в последние годы стала применяться шире в ответ на высокие цены на природный газ, щедрые правительственные субсидии и решении правительств ограничивать использование бойлеров на природном газе в новых строительных проектах, но это нововведение началось с низкой стартовой точки, и многие домохозяйства неохотно идут на эти технологические перемены.

Замена газа в промышленном секторе находится среди наиболее сложных и дорогостоящих. Роль газа в производстве высоких температур и как исходного сырья в целом ряде процессов, от производства стали до производства удобрений, делает его, похоже, незаменимым компонентом в современном производстве. Вариант электрификации не всегда удобен, что приводит экспертов к необходимости предложить технологии захвата и хранения углеродов (CCS) или переход на водородные технологии в качестве возможной альтернативы.

Таким образом, долгосрочная приемлемость использования природного газа обусловлена его декарбонизацией. Сочетание сжигания природного газа с CCS приводит к новым проблемам, самая большая из которых состоит в масштабах применения этой технологии. В настоящее время в мире функционирует совсем немного объектов с CCS, и хотя их число растет, но все равно не с такой скоростью, которая необходима для ее широкого внедрения. ЕС разочарован медленным прогрессом, однако интегрированные учения по моделированию климата указывают на то, что эти технологии будут очень важны для того, чтобы сохранять потепление Земли ниже 2 градусов Цельсия по сравнению с доиндустриальным периодом.

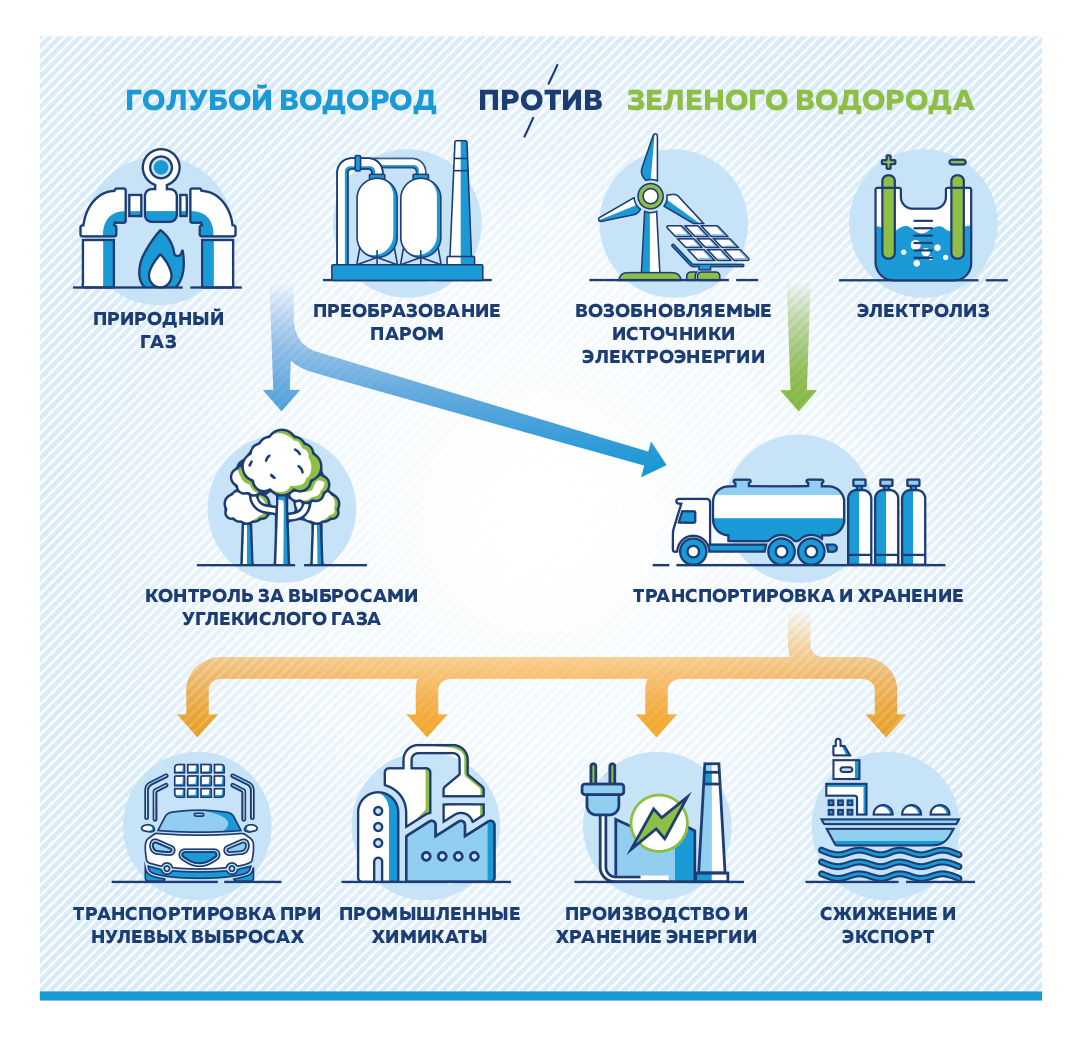

Альтернатива состоит в принятии водорода – декарбонизированной форме природного газа – для его долгосрочного использования в энергетике. Первый элемент в периодической таблице уже довольно давно производится из природного газа и используется как промышленный исходный материал в нефтепереработке и в производстве удобрений и метанола. Водород производится путем преобразования природного газа паро-метановым процессом. Сочетание его с CCS может давать низкоуглеродное исходное сырье и потенциальный источник энергии без выбросов в атмосферу, что продлит использование на законных основаниях природного газа в европейской промышленности. Норвежская энергетическая компания «Equinor», одна из крупнейших компаний в этой сфере, работает над проектами в Северном море. Но опять же, здесь рост использования ископаемого водорода зависит от масштабов внедрения CCS. Альтернативной технологией может быть пиролиз метана – отделение углеродов от атомов водорода без зажигания первых – однако эта технология находится в еще более первоначальной стадии развития.

Заключение

ЕС смог решить многие из своих проблем энергетической безопасности, связанных с природным газом, несмотря на шок от энергетического кризиса и решения России урезать поставки природного газа в большинство стран Европы. Он заменил импорт российского газа СПГ от различных поставщиков. Эти поставки, идущие в основном из США и регулируемые рыночными механизмами, обеспечили надежное геополитическое решение для ЕС в вопросе поставок газа, поскольку он может надеяться на союзника, хотя и платит при этом более высокую рыночную цену. По мере стабилизации геополитической обстановки и цен на этот источник энергии, вопросы безопасности поставок начинают восприниматься в новом контексте.

Климатическая повестка дня ЕС развивается чрезвычайно медленно, а материализация ощутимых последствий для энергетической системы занимает десятилетия. Однако сейчас она превратилась в мощную силу, препятствующую бесконтрольному потреблению ископаемого топлива. Природный газ уже давно считается переходным топливом, который и дальше на протяжении многих лет будет продолжать играть существенную роль в энергетике этой организации, однако для этого он должен стать более совместимым с установленными климатическими целями. Чтобы сделать его приемлемым и продолжать использовать, крайне важно снизить выбросы метана. В противном случае, сжигание природного газа способствует усугублению климатических изменений и подрывает доверие к устремлениям ЕС в области смягчения климатических последствий. Выработка надежного плана декарбонизации потребления природного газа является долгосрочной необходимостью, которая зависит от способности компаний разработать технологии CCS или альтернативные варианты. Возможно, ЕС и преодолел ресурсные, геополитические и рыночные ограничения, связанные с природным газом, но его сжигание в неограниченных количествах ведет к серьезным экологическим последствиям.

Комментарии закрыты.