Европа стремится прекратить зависимость от российского газа

Мартин Владимиров, Центр по изучению демократии

Вторжение России в Украину выявило уязвимость Европы в сфере энергетической и экологической безопасности. Эта война усугубила кризис, вызванный дефицитом в поставках газа на мировых рынках. Она проявила чрезмерную зависимость многих стран-участников Европейского союза от импорта ископаемых видов топлива из России. Европе необходимо улучшить процесс управления своим сектором энергетики, чтобы прекратилось пагубное экономическое и политическое влияние на нее со стороны Кремля.

Страны Европы были вынуждены быстро искать замену российскому газу в то время, когда существовало мало альтернативных вариантов поставок (главным образом это был сжиженный природный газ [СПГ] из США и повышение импорта по трубопроводам из Алжира и Норвегии). Кроме этого, такой газ продавался на перегретом спотовом рынке. Хотя главные потребители природного газа, такие как Германия и Италия, ускорили свою деятельность по диверсификации и полному отказу от российского газа, для многих других стран, в основном в Центральной и Восточной Европе, связанные с импортом природного газа риски были очень высокими, потому что сохранялась их зависимость от России.

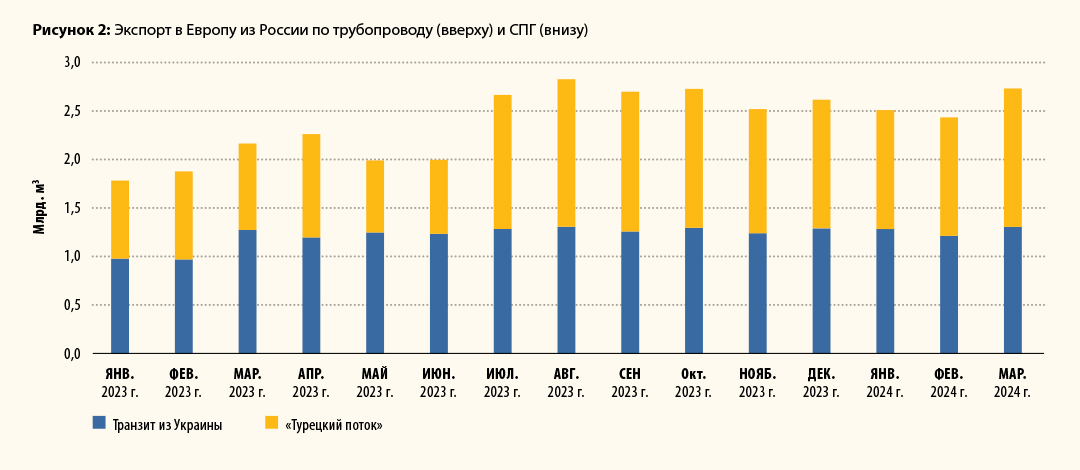

Поставки природного газа через трубопровод «Турецкий поток», по которому газ из России поступает в Грецию, Венгрию и западно-балканские страны, не изменились по сравнению с довоенным уровнем. В результате этого он стал самым крупным источником экспорта в Европу из России. «Турецкий поток» был введен в эксплуатацию 1 января 2021 г., и до марта 2024 г. через него направлялся российский природный газ в объеме 46 миллиардов кубометров (млрд. м3) в Боснию и Герцеговину, Грецию, Венгрию, Северную Македонию и Сербию. При этом с апреля 2022 г. некоторые страны (Австрия, Словакия и, косвенно, Чехия) продолжали покупать трубопроводный газ из России через Украину и использовали схему с оплатой его в рублях, предложенную российской государственной газовой монополией «Газпром» (рисунки 1 и 2).

По сравнению с 2021 г., в 2022 г. экспорт в Европу по трубопроводам из России сократился на 62%. Однако Россия получила на 13,8 млрд. евро больше доходов. Кроме этого, Россия непрерывно наращивает экспорт СПГ в ЕС, делая крупные инвестиции в инфраструктуру, необходимую для экспорта СПГ. Уровень сбыта российского СПГ в 2022 г. показал самый крупный годовой прирост по объему (30%), что привело к росту доходов на 209% (примерно 16 млрд. евро), в результате существования в Европе высоких цен.

Поэтапный отказ от импорта в Европу газа из России наконец-то в 2023 г. начал сказываться на доходах Кремля. Доходы упали почти на две трети. Несмотря на это, Россия смогла заработать 17,3 млрд. евро, продав более 73 млрд. м3 СПГ и трубопроводного газа. Невзирая на все громкие разговоры о том, что Европа успешно сократила свою зависимость от российского газа, Россия по-прежнему поставляет в ЕС 15% от всего объема импортируемого газа, ненамного отставая от США (19%) и несколько опережая североафриканский регион (14%).

Поэтапный отказ от импорта в Европу газа из России наконец-то в 2023 г. начал сказываться на доходах Кремля. Доходы упали почти на две трети. Несмотря на это, Россия смогла заработать 17,3 млрд. евро, продав более 73 млрд. м3 СПГ и трубопроводного газа. Невзирая на все громкие разговоры о том, что Европа успешно сократила свою зависимость от российского газа, Россия по-прежнему поставляет в ЕС 15% от всего объема импортируемого газа, ненамного отставая от США (19%) и несколько опережая североафриканский регион (14%).

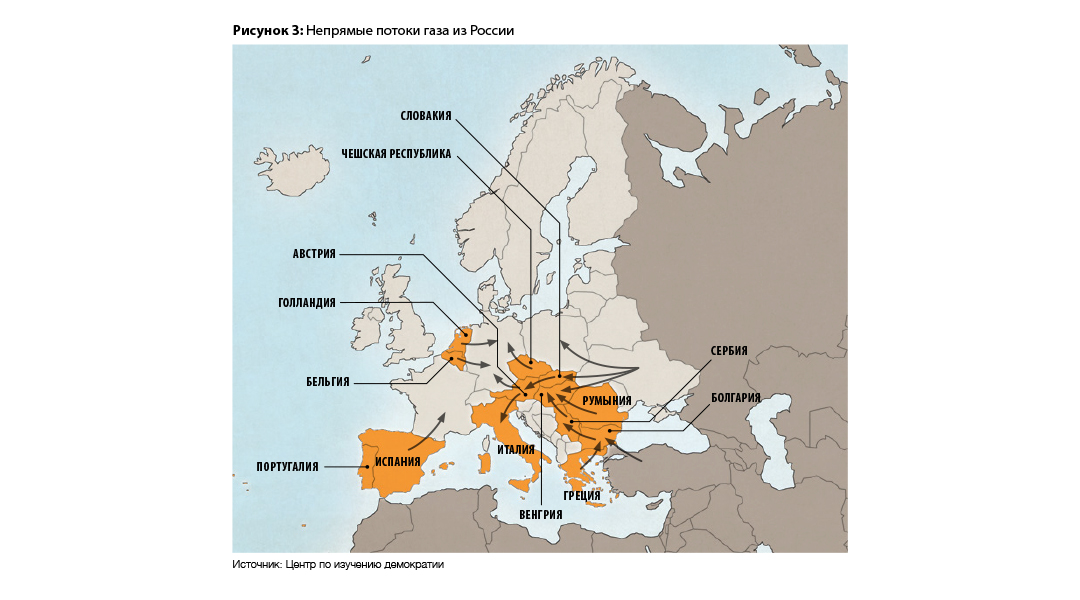

Пример стран ЕС, которые повысили импорт СПГ из России: Бельгия, Греция, Италия, Нидерланды, Португалия и Испания. В странах, куда поступает такой СПГ, некоторая часть его не потребляется внутри, а заранее перенаправляется на другие рынки, включая такие рынки, которые пострадали от прямого сокращения поставок из «Газпрома» в 2022 г. Цель описанных действий – создать такую ситуацию, при которой невозможно проследить, кто является конечным собственником такого природного газа (Рисунок 3).

Это ярко иллюстрируют три примера. С 2022 г. Болгария и Греция покупали СПГ из России, хотя первая из этих стран прекратила напрямую покупать трубопроводный газ из России в апреле 2022 г., а вторая сократила импорт трубопроводного газа на 20%. В 2023 г. трейдеры из Греции повысили импорт СПГ из России на 400%, доведя общий уровень зависимости Греции от российского природного газа до 47%. Большая часть этого СПГ из России косвенно импортировалась в Болгарию, хотя изначально газ предназначался для греческих компаний, заключивших долгосрочные соглашения с «Газпромом».

Таким же образом, с февраля 2022 г., Бельгия существенно увеличила импорт СПГ для того, чтобы удовлетворять не только внутренний спрос, но и спрос Германии (страна с самой крупной в ЕС экономикой). Закупки Бельгией СПГ из России в 2023 г. увеличились на 30%, примерно достигнув уровня в 13,4 млрд. м3. Большая часть этого газа была реэкспортирована в Германию, где примерно четверть импорта трубопроводного газа поступает из Бельгии. Франция и Нидерланды, которые совместно импортировали дополнительные 11,6 млрд. м3 СПГ из России, составили еще 25% импорта такого трубопроводного газа в Германию.

И последнее, в 2023 г. Португалия и Испания стали самыми крупными реэкспортерами СПГ из России в Европу. Они приобрели более 14 млрд. м3 такого газа, отправив более 50% от указанного объема в Восточном направлении, во Францию, Италию, Швейцарию и другие страны. Узловым центром поставок СПГ из России стала Испания. Этому способствовали такие компании-трейдеры, которые имели тесные связи с Россией, включая «MET Group» и «Gunvor».

Стратегической целью России стал экспорт газа через посредников. Кремль пытается не только скрыть то, кто является владельцем такого природного газа, поступающего на рынок Европы, но также стремится упреждающими действиями предотвратить потенциальный полный запрет ЕС на такой импорт. Европейская комиссия рекомендовала государствам-участникам ЕС к 2027 г. прекратить закупки газа из России, связывая это с окончанием большинства долгосрочных контрактов с «Газпромом» на поставку газа клиентам в Европе. Однако такая диверсификация поставок будет существовать всего лишь на бумаге, если экспортеры газа из России смогут перенаправлять свой продукт и смогут расширять свою сеть независимых компаний, готовых зарабатывать деньги на премиальной прибыли, которую они извлекают, торгуя более дешевым газом из России.

Все еще зависимы от российского газа

Вследствие отсутствия санкций на газ из России, его продолжают пос тавлять по трубопроводной системе Европы, хотя и по более низким ценам. Страны Центральной и Восточной Европы по-прежнему в значительной мере зависимы от импорта газа из России. Главные получатели трубопроводного газа из России – Австрия, Босния и Герцеговина, Хорватия, Греция, Венгрия, Италия, Сербия и Словакия. В странах Центральной Европы, например, Словакия стала газораспределительным узлом для газа из России. Она функционирует как транзитная страна для газовой системы Украины, направляя дальнейшие потоки газа в Австрию, Чехию, Германию, Венгрию и Италию. Австрия фактически даже увеличила свою зависимость от российского газа до 98% (по сравнению с 80% до начала войны), отменив свое изначальное решение, принятое осенью 2022 г., о сокращении импорта газа из России. Крупнейшая нефтяная компания Австрии «OMV» заключила с «Газпромом» долгосрочный контракт на поставку газа, который заканчивается в 2040 г. Однако сейчас над этим договором начали сгущаться тучи. 16 ноября 2024 г. «Газпром» прекратил поставки в «OMV» после того, как это энергетическое предприятие из Вены заявило о прекращении платежей за газ, после победы в арбитраже, который касался предыдущего спора о ценах. Эта компания изучала альтернативные возможности для обеспечения поставок, включая закупку газа в Норвегии и Азербайджане (через Турцию). Однако внесение структурных изменений в австрийскую политику в сфере газа постоянно откладывалось.

А действиями Венгрии было расширение импорта природного газа из «Газпрома» по 15-летнему контракту, подписанному в 2021 г., который предусматривает поставки в объеме 4,5 млрд. м3/год. В 2023 г. Венгрия увеличила импорт из России еще, как минимум, на 1,5 млрд. м3. 75% объема этого газа должно транспортироваться по «Турецкому потоку» (Рисунок 4).

Прошло уже почти три года после вторжения России в Украину, однако в странах Юго-Восточной Европы «Газпром» все еще занимает доминирующие позиции, хотя его властные возможности снизились. Эта российская компания эффективно использует «Турецкий поток» и старые контракты по резервированию мощностей на Трансбалканском трубопроводе, заключенные до 2030 г., с целью сокращения потоков газа из альтернативных источников.

Сербия и Босния и Герцеговина в общей сложности покупают примерно 3,1 млрд. м3/год, удовлетворяя свои потребности на 100% природным газом из России, используя для этого «Турецкий поток». Фактически 61% объема транзита газа через расширенный европейский трубопровод предназначен для западно-балканских стран и Венгрии. Еще 20% газа (примерно 2,7 млрд. м3 в 2023 г.), отправляется в Грецию. 16% идет в Румынию, покрывая большую часть потребления природного газа Молдовы и около 10% поставок газа для собственных нужд Румынии. Кроме этого, такой газ поставляется в Северную Македонию (менее 3%).

Новые возможности для экспорта в Европу газа из России

В результе остановки газа из России через Украину 1 января 2025 г., Москва может попытаться частично перенаправить примерно 14,5 млрд. м3/год объема через «Турецкий поток» (примерно 14,5 млрд. м3/год). В соответствии с договором о транзите газа, заключенным между «Газпромом» и «Булгартрансгаз» (оператор газотранспортной системы Болгарии), российская компания может зарезервировать до 90% объема из «Турецкого потока» на точке подключения к болгарской газовой сети Странджа-2. В настоящее время «Газпром» использует примерно 75% имеющейся в наличии мощности. Это означает, что он может увеличить поставку через «Турецкий поток» на 2,5 млрд. м3/год.

Другой вариант перенаправления газа «Газпромом» – это использование договора, заключенного в январе 2023 г. между «Булгартрансгаз» и турецкой государственной газовой монополией «Botas», который позволяет турецкой компании использовать в реверсном режиме входные мощности на точке подключения Странджа-1 (старый приграничный пункт на «Трансбалканском трубопроводе» между Болгарией и Турцией). Этот договор позволяет турецкой трубопроводной системе перекачивать в Болгарию до 1,9 млрд. м3 газа в год и предоставляет компании «Булгаргаз» (самый крупный государственный поставщик газа в Болгарии) доступ к турецким терминалам и хранилищам СПГ. Если «Булгаргаз» не будет использовать зарезервированную мощность на болгарской точке входа для того, чтобы импортировать газ из Турции, в таком случае этот трехсторонний контракт фактически позволяет компании «Botas» продавать в Болгарию и, в целом на рынок Юго-Восточной Европы, примерно 3,65 млрд. м3 газа в год. Вследствие того, что поступающий в Турцию природный газ (по законам Турции) автоматически становится собственностью турецкой компании «Botas», эта компания может перепродавать на рынок стран Юго-Восточной Европы излишки газа из России, якобы как турецкий газ. Такой подход согласуется с заявлениями, сделанными в конце 2023 г. высокопоставленными лицами из правительств Турции и России. Они заявили, что «Газпром» и компания «Botas» занимаются созданием концепции для газового центра в Турции, который будет призван заменить утраченные «Газпромом» поставки в Европу.

Учитывая то, что «Газпром» использует только две трети от имеющейся мощности на двух трубопроводах, которые напрямую связывают Турцию и Россию через Черное море («Голубой поток» и «Турецкий поток»), российская компания потенциально способна расширить уровень продаж в Турцию на 8-10 млрд. м3 в год. Для перепродажи таких объемов на рынке Европы компания «Botas» изучала возможности для использования точек подключения на границе с Болгарией, откуда она смогла бы экспортировать примерно 6 млрд. м3 в год, и также использовать «Трансанатолийский трубопровод» («TANAP»), который доходит до границы с Грецией и соединяется с «Трансадриатическим трубопроводом» («TAP») в пограничном пункте Кипои, добавляя еще дополнительную доступную мощность в объеме 2,5 млрд. м3 в год. Признаком того, что используется именно такая стратегия перенаправления газа, является подписание компанией «Botas» договора с венгерской компанией «MVM»о продаже примерно 300 миллионов кубических метров газа в год (млн. м3/год).

Прекращение импорта трубопроводного газа из России после 2024 г.

Для обеспечения своей национальной безопасности странам Южной и Восточной Европы необходимо устранять свою зависимость от импорта ископаемых видов топлива из России. Они могут это сделать. Это самый прямой путь для прекращения потока средств из этих стран на военные нужды России и для прекращения ее зловещих экономических и политических усилий по распространению своего влияния в регионе. Поэтому, когда перекачка природного газа из России через Украину прекратилась в конце 2024 г., странам южной и Восточной Европы предоставилась уникальная возможность полностью отказаться от импорта трубопроводного газа из России в Европу. Для этого нужно, чтобы с 1 мая 2025 г., после окончания зимнего отопительного сезона, Болгария прекратила транзит газа из России через «Турецкий поток», который является входной точкой для поступления его в Европу.

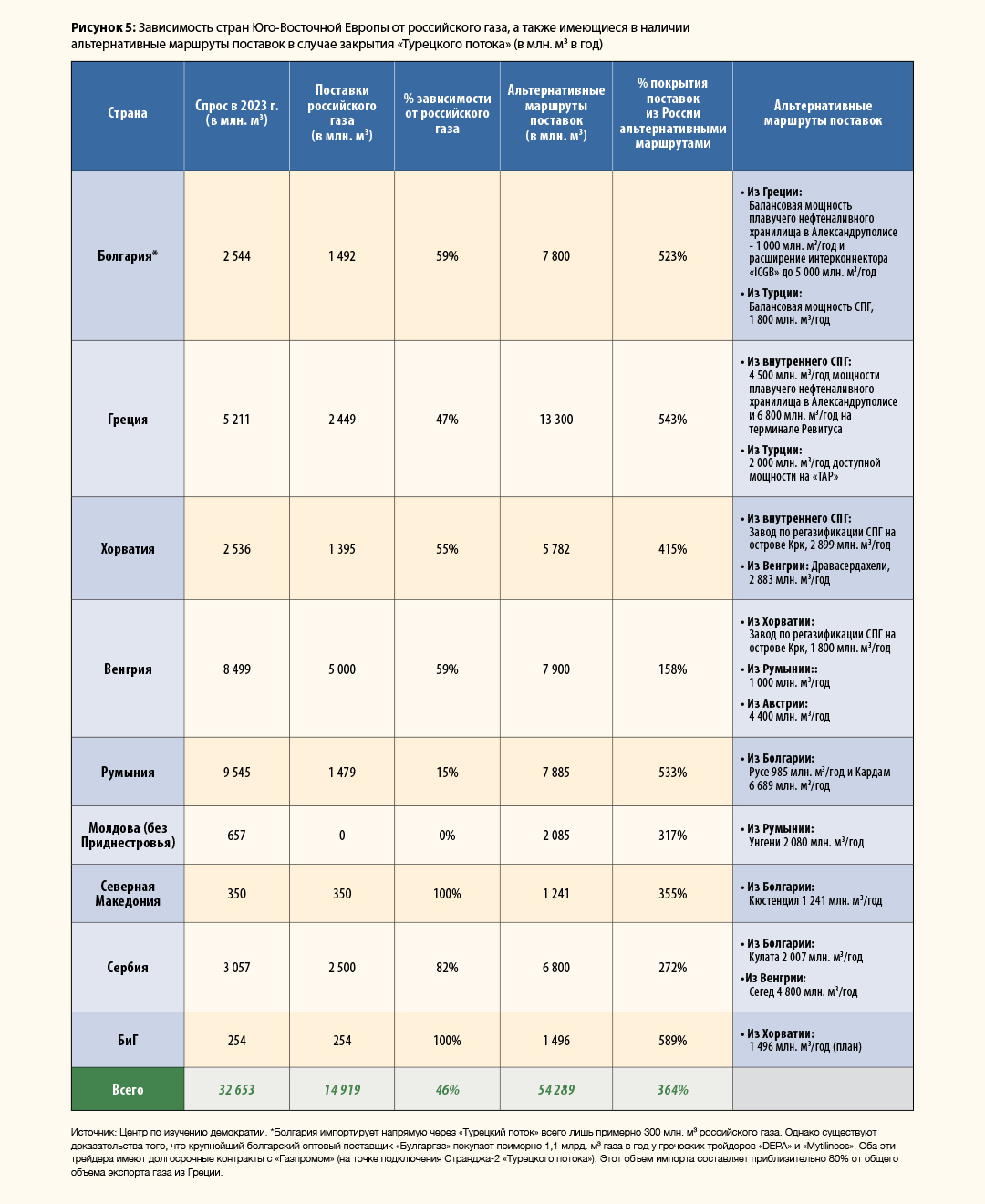

В результате таких действий страны Южной и Восточной Европы потеряют доступ к примерно половине своих существующих объемов поставок природного газа (Рисунок 4). При этом прекращение импорта трубопроводного газа из России не будет создавать какие-либо существенные риски, связанные с вопросами безопасности или поставок газа, за исключением Боснии и Герцеговины, которая получает 100% своего газа из России через сербский участок «Турецкого потока», и которая сейчас не имеет легкого доступа к альтернативным маршрутам для получения газа (Рисунок 5).

Остальные страны этого региона смогут использовать региональные газовые связи, которые значительно улучшились за последние семь лет, чтобы полностью заменить сокращение объемов газа из России. Альтернативные маршруты поставок газа могут доставлять в 3,5 раза больше газа, чем маршруты текущих поставок из России. Это стало возможным вследствие того, что Болгария, Греция, Венгрия, Румыния и Сербия завершили создание нескольких стратегических интерконнекторов, которые позволили осуществлять поставки газа в реверсном режиме на большинстве приграничных пунктов в странах Юго-Восточной Европы. Но более важным стало то, что страны Юго-Восточной Европы ускорили свою работу по созданию Трансбалканского трубопровода, который сейчас пустует и по которому, до запуска «Турецкого потока» в 2021 г., газ поступал из России через Украину, направляясь в страны Юго-Восточной Европы. Эта трансбалканская сеть может использоваться для транспортировки СПГ, который поступает на греческие регазификационные терминалы, с дальнейшим направлением его в страны Центральной Европы, Молдову и Украину (с теоретическим привлечением турецких регазификационных терминалов).

Запуск плавучего хранилища и регазификационного блока в Александруполисе, коммерческая эксплуатация которого началась 1 октября 2024 г., предоставит этому региону дополнительные мощности для импорта СПГ в объеме 5,5 млрд. м3/год. А это значит что Греция, которая имеет еще один регазификационный завод в Ревитусе возле Афин, сможет импортировать с мировых рынков 12,3 млрд. м3 газа в год, или примерно 79% от того объема, который сейчас импортируется из России во все страны Юго-Восточной Европы. Поэтому Греция сможет полностью заменить собственные поставки газа из России, которые сейчас составляют примерно 2,5 млрд. м3/год. Кроме этого, у Греции также существует долгосрочный контракт с Государственной нефтяной компанией Азербайджана на поставку 1 млрд. м3/год через Турцию (с помощью соединения «TANAP»-«TAP» в точке подключения Кипои). В этой точке Греция потенциально сможет импортировать дополнительные 2 млрд. м3/год, используя газ из Азербайджана или СПГ, поступающий на турецкие терминалы.

Объекты по регазификации СПГ в Греции также смогут полностью заменить болгарский импорт газа из России. Компания «Булгаргаз» уже зарезервировала в Александруполисе мощности в объеме 1 млрд. м3/год, которые она сможет направлять через «интерконнектор Греция-Болгария» («ICGB»). Этот интерконнектор также поставляет на рынок Болгарии 1 млрд. м3/год законтрактованного трубопроводного газа из Азербайджана. Текущая общая мощность этого интерконнектора составляет 3 млрд. м3/год. Однако в 2025 г. она, возможно, повысится до 5 млрд. м3/год, что позволит перенаправлять поставки СПГ из Александруполиса в Болгарию, Молдову, Румынию и, потенциально, в Венгрию и Украину.

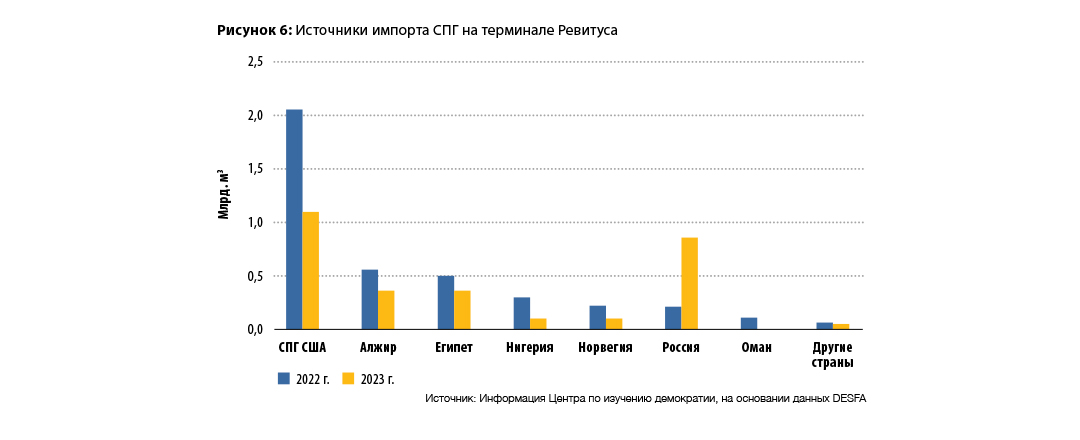

Транзит в последнем направлении будет зависеть от того, как быстро можно будет закончить расширение реверсивной мощности «Трансбалканском трубопроводa». К концу 2025 г. она, предположительно, увеличится вдвое, что позволит поставлять газ в Молдову и Украину, а также к точке соединения между Румынией и Венгрией. Болгария также сможет использовать текущий договор с компанией «Botas» до 2035 г. для импорта СПГ в объеме до 1,9 млрд. м3/год, используя для этого турецкие терминалы (Рисунок 6).

Крупнейший потребитель природного газа в этом регионе – Румыния. Более 75% своего внутреннего спроса она удовлетворяет за счет добычи внутри страны. Однако она все равно в 2023 г. приобрела примерно 1,5 млрд. м3 газа из России через «Турецкий поток». Хотя правительство Молдовы в Кишиневе заявило, что оно прекратило импортировать газ из России напрямую, объемы транзита из «Турецкого потока» в Румынию указывают на то, что, возможно, дело обстоит совсем не так, и что Молдова продолжает через посредников приобретать газ из России. В среднесрочной перспективе Румыния и Молдова потенциально смогли бы полностью прекратить свою зависимость от российского газа в 2027 г., когда начнется коммерческая добыча газа на шельфовом газовом месторождении «Нептун», где запасы составляют до 100 млрд. м3. На месторождении «Нептун» будет добываться примерно 10 млрд. м3/год, в результате чего Румыния станет крупнейшим добытчиком газа в ЕС и, потенциально, крупным экспортером газа в Австрию и Венгрию через запланированный «трубопровод Болгария-Румыния-Венгрия-Австрия» («BRUA»). Успешное воплощение этого проекта будет зависеть от финансирования ключевого связующего трубопровода Подисор-Рекас, который будет доставлять газ из Черного моря к границе с Венгрией. А до тех пор Румыния и Молдова смогли бы заменить газ из России большими объемами импорта СПГ с терминалов в Греции и Турции.

В случае остановки транзита газа по «Турецкому потоку» через Болгарию, наиболее слабые позиции будут у западно-балканских стран. Сербия сможет покрыть 25% своих газовых нужд за счет внутренней добычи и имеет доступ к поставкам из Венгрии и из Западной Европы через газовый центр Баумгартен в Австрии. А у Боснии и Северной Македонии пока отсутствуют альтернативные маршруты поставок. Терминал регазификации СПГ на острове Крк будет играть ключевую роль для решения последней из этих проблем и, возможно, для решения самой сложной части этой новой головоломки, касающейся безопасных поставок газа, т.е. нахождения замены для поставок российского газа в Венгрию. В 2023 г. «Газпром» продал Венгрии примерно 5 млрд. м3, из них более 75% прошло через «Турецкий поток». Отказ от указанных поставок потребует импорта СПГ через остров Крк на хорватском побережье Адриатического моря, где мощность регазификации газа составляет всего лишь 2,9 млрд. м3 в год, которая, вероятно, также будет использоваться для замены закупок газа Хорватией из России в объеме 1,4 млрд. м3. Остаток этой мощности потенциально может быть направлен в Боснию и Венгрию, но его будет недостаточно для покрытия дефицита.

Поэтапный отказ от природного газа

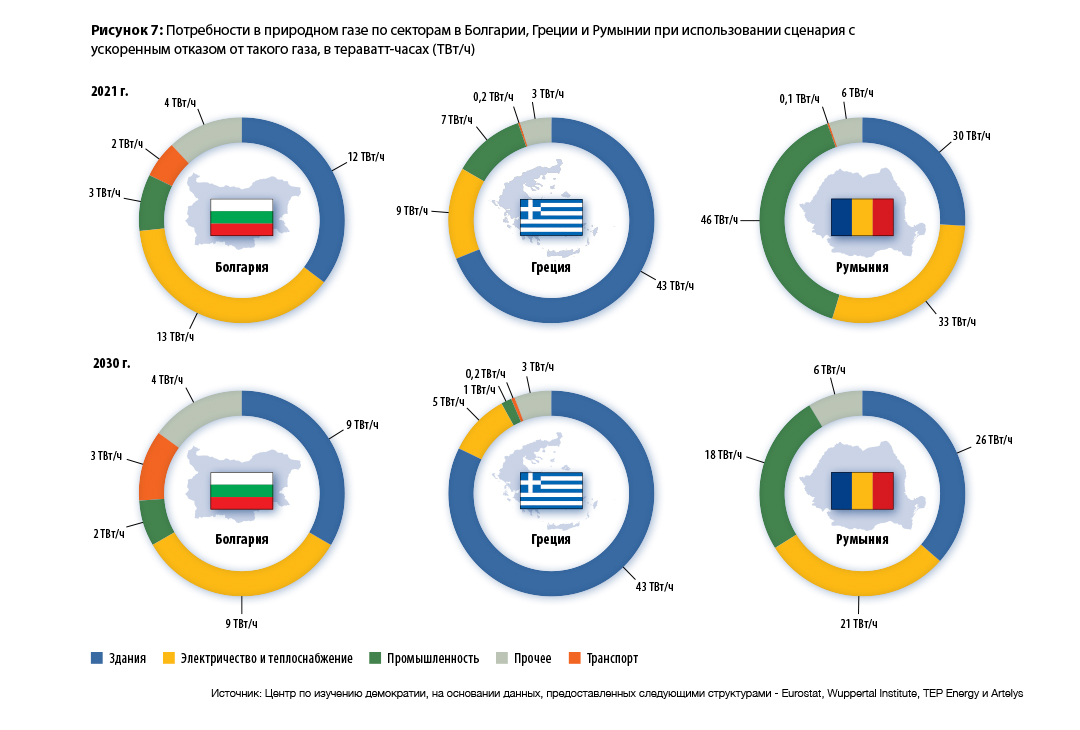

Реализация амбициозной политики, направленной на декарбонизацию экономики, с целью снижения спроса на природный газ, сможет существенно облегчить отказ от поставляемого из России газа в странах Юго-Восточной Европы. Расширение деятельности, направленной на эффективное использование энергоресурсов, и электрификация различных секторов хозяйствования, а также стимулирование сжигания биомассы для обеспечения централизованного теплоснабжения и для промышленных процессов, требующих наличия высоких температур (например – химическое производство), сможет существенно снизить риски, связанные с обеспечением безопасности импортных поставок природного газа. Ускоренная стратегия по отказу от поставок газа в масштабе всего этого региона сможет к 2030 г. сократить спрос на газ на одну треть. Потенциал по снижению спроса значительно варьируется в различных странах, и он связан с тем, какую позицию занимает природный газ в соответствующих энергетических балансах различных стран.

Например, максимальное сокращения потребления природного газа сможет превратить Румынию в нетто-

экспортера газа, без осуществления дополнительных инвестиций в сферу добычи газа. Хотя снижение спроса на природный газ, возможно, и не сможет устранить зависимость Болгарии и Греции от импорта, оно сможет значительно сократить объемы импорта. Такое сокращение значительно облегчит процесс диверсификации поставок без необходимости вложения дополнительных инвестиций в инфраструктуру или без необходимости заключать новые долгосрочные контракты на поставку газа. Подписание таких контрактов непростая задача, учитывая сложившийся ныне международный рынок с его малым предложением и жесткой конкуренцией между крупными европейскими потребителями (например – Германия и Италия) и также Китаем. Поэтому если страны Юго-Восточной Европы будут искать новые контракты на поставку газа, они могут столкнуться с трудностями при получении выгодных ценовых предложений (Рисунок 7).

Энергетический сектор

Основным фактором, который будет иметь решающее значение для обеспечения успешного отказа от газа, будут решения региональных правительственных органов, касающиеся строительства газовых электростанций, а также того, как быстро такие электростанции будут заменяться в будущем. Греция планирует создать пять новых газовых электростанций, мощность которых в совокупности превысит 4 гигаватта. Они должны начать свою работу к 2026 г. А в Румынии, тем временем, осуществляются два проекта, которые поддерживаются финансированием со стороны ЕС. В Болгарии был изначальный план по строительству газогенерирующей электростанции, но он был отменен. Однако риск возникновения изменений в политике продолжает оставаться существенным, учитывая волатильность национальной стратегии в сфере энергетики.

Использование природного газа в качестве переходного топлива для декарбонизации энергетического сектора — это недальновидная стратегия, которая приведет к более высоким затратам и к возникновению неликвидных активов. Она также приведет к повышению рисков, связанных с энергетической и климатической безопасностью. Недавний всплеск в стоимости тарифов на электроэнергию в Европе в значительной степени связан с резким ростом цен на природный газ и с необеспеченностью источниками низко-углеродной генерации электроэнергии. Ускорение декарбонизации потребует более пристального внимания к инновационным технологиям, таким как возобновляемые источники энергии, модернизация электросетей и сохранение энергии в аккумуляторных батареях. Такие направления должны стать приоритетными в планах развития на 2030-е г.

Промышленность

Дискуссии, ведущиеся в странах Юго-Восточной Европы о переходе на новые источники энергии, продолжают быть болезненно близорукими. В них игнорируется критически важная проблема, связанная с декарбонизацией промышленности. Этому региону потребуется глубокая трансформация промышленности для обеспечения конкурентоспособности своих экономик. Использование в экономике этих стран промышленности с низкими энергозатратами и низкими потребностями в материалах открывает огромный потенциал с точки зрения повышения эффективного использования энергоресурсов и инноваций в недорогостоящие технологии. Такие подходы могут к 2030 г. привести к значительному снижению спроса на газ и могут способствовать укреплению энергетической и климатической безопасности этих стран. Скачок цен на природный газ уже создал сильный ценовой стимул для тех, кто работает в таких отраслях, принуждая их инвестировать в эффективное использование энергоресурсов и также принуждая их переключаться на другие виды топлива и на другие технологии, что будет способствовать значительной экономии газа во всем этом регионе. Однако еще предстоит сделать много работы. Вместо этого те правительства этого региона, которые решают проводить краткосрочные политические программы, вбрасывают в этот сектор большие объемы «денег c вертолета», с помощью щедрых энергетических субсидий и без наличия каких-либо условий.

Поэтапный отказ от природного газа в промышленности требует комплексного подхода к этому вопросу, который необходимо адаптировать для различных сфер использования газа. Особенное внимание следует уделять различным температурным режимам, которые необходимы для различных промышленных процессов. Как правило, потребности, связанные с наличием нагревательных мощностей в промышленности, касаются высокотемпературных производственных процессов, с температурами достигающими более 1 тыс. градусов по Цельсию, которые все еще не может обеспечить электрификация (например – производство цемента и чистой стали). Однако решения с непосредственной электрификацией уже конкурентоспособны для производственных процессов с низкими и средними температурами. Использование природного газа для таких процессов неэффективно и приводит к растратам потенциала этого вида топлива. А в низкотемпературных процессах большим потенциалом для снижения общего спроса на энергоносители и, в частности, спроса на газ, также обладают другие меры, связанные с повышением энергоэффективности, включая улучшение теплоизоляции промышленных зданий и более эффективный отбор отработанного тепла. Глубокая декарбонизация промышленности требует структурных изменений во всех аспектах промышленного производства.

Здания

Здания предоставляют самые высокие возможности для сокращения спроса на природный газ к 2030 г. в странах Юго-Восточной Европы. В них скрывается половина от общего объема оценочной экономии газа. Чтобы полностью реализовать этот потенциал и добиться глубокой декарбонизации, необходимо проводить комплексную политику, которая направлена на электрификацию, повышение эффективности использования энергоресурсов и устранение рисков, связанных с энергетической обеспеченностью и бедностью.

Природный газ начали значительно больше использовать в зданиях в странах Юго-Восточной Европы, особенно в Румынии, где индивидуальные газовые котлы заменили собой централизованное отопление и сжигание биомассы, а природный газ стал доминирующим источником энергии для отопления помещений. А в Греции и Болгарии ситуация противоположная. Эти страны мотивированы осуществлять поэтапный отказ от природного газа для отопления зданий, из-за его высокой стоимости. Греция меньше зависима от природного газа для отопления помещений. Менее 10% отопительного спроса покрывается газом. А в Болгарии к газовой сети подключено всего лишь 2,5% домохозяйств.

Здания в странах Юго-Восточной Европы страдают от низкой эффективности использования энергоресурсов из-за того, что фонд зданий старый и он не соответствует европейским нормам энергоэффективности. Преодоление этих барьеров к 2030 г. потенциально сможет снизить спрос на использование зданиями энергоносителей на 9% по сравнению с уровнем 2018 г., что приведет к снижению потребления природного газа в этом секторе на 56% (в дополнение к деятельности, направленной на расширение электрификации).

Политические действия, направленные на поэтапный отказ от газа и обеспечение безопасности поставок

Страны ЕС должны ускорить реализацию целей REPowerEU, установив приоритетное направление для полного отказа от поставок нефти и газа в Европу из России. Предоставляя исключения из эмбарго на поставки нефти, и закрывая глаза на рост импорта СПГ из России, ЕС позволяет своим отдельным странам извлекать выгоду из своих особых взаимоотношений с Россией, что подрывает европейское единство. Страны ЕС обязаны политически согласиться с возможным скачком цен на энергоносители и должны убедить себя в необходимости прекратить закупки газа из России, даже если это будет приводить к краткосрочным экономическим сложностям. Чтобы обеспечить в 2025 г. 100% отказ от газа из России, правительствам европейских стран придется предпринять ряд краткосрочных и долгосрочных мер, которые позволят преодолеть перегруженность и контрактные риски, связанные с остановкой «Турецкого потока»:

Повышение безопасности поставок

- Странам ЕС следует расширить сферу действия санкций, включив в нее природный газ. Блокирование экспорта СПГ в Европу из России вряд ли навредит потребителям, потому что большая часть такого газа поступает на рынки, где присутствует много альтернативных поставщиков (например: Бельгия, Франция, Италия, Португалия, Испания). Однако прекращение импорта трубопроводного газа из России будет более сложной задачей, особенно учитывая возможности для обеспечения поставок в западно-балканских странах и, в некотором смысле, в Венгрии. Целесообразно применять режим санкций с целевыми исключениями для наиболее уязвимых стран. Однако такие исключения должны быть привязаны к четким срокам для поэтапного отказа от долгосрочных контрактов на поставки природного газа и к конкретным шагам по снижению общего спроса на него.

- Полный отказ от поставок из России будет невозможен без борьбы с сетями, которые действуют как «захватчики страны», и которые обеспечивают существование стратегических партнерских взаимоотношений между энергетическими компаниями Европы и России. Экономическая безопасность ЕС требует наличия сложных механизмов для отсеивания и прекращения как явных, так и скрытых стратегических инвестиций России в Европу, которые связаны с государственными компаниями и близкими к Кремлю олигархами. Такое отсеивание должно сопровождаться мерами по обеспечению прозрачности в системах корпоративной собственности внутри ЕС и по укреплению европейской инфраструктуры для борьбы с легализацией преступных доходов, а также мерами по сокращению скрытого экономического присутствия Кремля в Европе.

- Страны Европы должны ускорить прекращение всех долгосрочных контрактов с «Газпромом». Некоторые компании-газотрейдеры все еще имеют такие договоры с этой российской компанией, которые заканчиваются в 2025 г. (сербская компания «Srbijagas»), в 2036 г. (венгерская компания «MOL») и в 2040 г. (австрийская компания «OMV»). Одновременное прекращение транзита газа через Украину и через «Турецкий поток» должно позволить клиентам «Газпрома» приостановить или пересмотреть свои договоры.

- Необходимо обеспечить такой режим, при котором Россия не сможет обходить установленные в отношении «Газпрома» санкции, пересылая свой экспортируемый газ через посредников или поставляя СПГ в страны Юго-Восточной Европы. Существуют достаточные основания полагать, что турецкая компания «Botas», действуя совместно с Государственной нефтяной компанией Азербайджана, используются в качестве фасада для прикрытия роста продаж газа из России в страны Юго-Восточной Европы.

- Необходимо завершить стратегии по диверсификации поставок газа к 2025-2026 гг., закончив такие проекты, как региональные газовые интерконнекторы, хранилища газа и заводы по регазификации СПГ. Ускорение расширения подземного газохранилища Чирен в Болгарии – это крайне важная задача. Греция не имеет газохранилища и для эффективного функционирования этого регионального рынка ей необходимо либо построить такое хранилище, либо использовать объекты в Болгарии и Италии, чтобы справляться с огромным ростом альтернативных поставок. Греция также планирует создать новый завод по регазификации СПГ недалеко от порта Кавала, а американские инвесторы обдумывают возможность строительства завода для СПГ в Албании, чтобы напрямую направлять поставки СПГ из США в западно-балканские страны.

- Импорт газа через регазификационные терминалы СПГ в Греции и Турции будет играть решающую роль для обеспечения безопасности поставок. Крайне необходимым является подписание договоров о взаимопомощи между Болгарией, Грецией и Румынией, используя модели примененные другими странами-участниками ЕС, с целью оптимизации распределения направляющихся в этот регион ограниченных альтернативных поставок газа. Потенциал Турции, как центра по обеспечению безопасных и конкурентоспособных поставок газа, не сможет быть реализован без наличия недискриминационного договора между Турцией и Болгарией о соединении своих систем, который откроет турецкий рынок для иностранных газовых трейдеров.

- Необходимо избегать подписания договоров о поставках СПГ на более чем пятилетний срок (типичный срок для большинства стран Европы). Приоритет необходимо отдавать новым плавучим регазификационным терминалам, которые арендуются на временной основе, а не стационарным объектам.

- Кризис, связанный с поставками газа, не должен служить оправданием для замены своей зависимости с одного поставщика газа на другого. Странам Юго-Восточной Европы необходимо использовать френдшоринг для заключения договоров о поставках газа, где это возможно, с обеспечением таких взаимовыгодных коммерческих соглашений, которые будут способствовать поступлению в этот регион конструктивного капитала.

- Странам Южной и Восточной Европы необходимо обеспечивать физическую и договорную реверсивность существующих у них соединительных трубопроводов, включая «Трансбалканский транзитный трубопровод», который больше не использует «Газпром». Этот трубопровод должен предоставить возможности для транзита ожидаемого избыточного газа в объеме примерно 10 млрд. м3 в течение последующих пяти лет, направляя его в Венгрию, Молдову, Словакию и Украину через запланированный «Вертикальный газовый коридор», который потребует дополнительного расширения на участке Греция-Болгария и на границе Болгарии с Румынией.

- Необходимо создать общий механизм закупки газа в ЕС с целью обеспечения запасов газа и достижения удешевления его за счет масштаба поставок, при мобилизации альтернативных поставок газа. Цены на газопроводный газ из России и Азербайджана ниже, чем импорт СПГ на спотовом рынке, что разубеждает газовые компании стран Юго-Восточной Европы от поиска каких-либо альтернатив. Привлечение конкурентоспособных поставок по доступным ценам можно сделать более осуществимым, если несколько компаний из стран Юго-Восточной Европы подпишут совместный контракт с крупным поставщиком СПГ.

Поэтапный отказ от газа и декарбонизация

- Поэтапный отказ от использования природного газа – это единственная устойчивая долгосрочная стратегия для снижения рисков, связанных с безопасностью поставок. Неиспользованный потенциал в сфере обеспечения эффективности использования энергоресурсов — это ключевой аспект, связанный с рисками при поставках. Сокращение общего потребления газа будет приводить к сокращению импорта ископаемых видов топлива и, следовательно, к большей энергетической независимости. Странам Юго-Восточной Европы необходимо ускоренно принять стратегии по инвестициям в энергоэффективность, уделяя особое внимание домохозяйствам с низким уровнем энергоснабжения и программам глубокой реконструкции, чтобы уровни потребления сокращались быстрее чем те, которые указаны в текущих целях на 2030 г.

- Необходимо сокращать долю природного газа в энергобалансе путем замены его на возобновляемые источники энергии местного происхождения. Такой подход не только ограничит зависимость от импорта из России и сократит геополитические риски, но также и сократит волатильность цен, которая характерна для ископаемых видов топлива.

- Поэтапный отказ от природного газа возможен, если этот регион направит свои усилия на следующие направления:

- Замена природного газа при отоплении зданий и внедрение тепловых насосов и электрификации.

- Ускоренная реализация проектов по строительству морских ветровых электростанций и систем накопления электроэнергии для замены электростанций, работающих на природном газе, с целью покрытия пикового спроса.

- Избежание зацикленности на природном газе путем отклонения каких-либо новых проектов (финансируемых ЕС) по транспортировке природного газа и строительству газовых электростанций, за исключением таких ситуаций, когда они обеспечивают сокращение краткосрочных рисков, связанных с поставками природного газа. Оптимизация методов использования имеющейся инфраструктуры для газа может сокращать необходимость осуществлять значительное расширение мощностей.

- Необходимо избегать использования голубого водородного топлива в качестве альтернативного источника энергии вследствие роста использования природного газа, и также избегать излишнего строительства новых газотранспортных сетей или расширения существующих сетей, перепрофилированных на транспортировку водородного топлива.

- Без осуществления масштабных мер по декарбонизации промышленности, которые направлены на электрификацию производства, особенно в сфере наиболее энергозависимых секторов (например – горнодобывающая промышленность, металлургия, производство цемента), полный отказ от газа будет невозможен.

Комментарии закрыты.