Понимание энергетических стратегий государств Арабского залива

Д-р Фарход Аминджонов, Национальное военное училище, Объединенные Арабские Эмираты

Страны Арабского залива, будучи основной группой экспортеров углеводородов, уже давно играют существенную роль в поставках энергоносителей, которые способствуют социально-экономическому росту и укрепляют глобальную энергетическую безопасность. Сегодня этот регион – также известный как Персидский залив – выходит за пределы своей традиционной роли ключевого игрока в мире доминирующего ископаемого топлива и становится движущей силой глобального энергетического перехода.

Отражая эти изменения в своих энергетических стратегиях, страны Арабского залива разработали правила, эволюционирующие вокруг трех интересов в сфере энергетики. Их первый интерес «по умолчанию» состоит в укреплении доминирования ископаемого топлива в глобальной энергетической системе. Их второй интерес – в максимальном увеличении места для углеводородов, но при этом сохранение своей роли в решении проблем климата. Третий интерес состоит в том, чтобы идти в ногу с основными правилами глобального перехода на новые источники энергии. И хотя эти интересы в сфере энергетики могут показаться взаимоисключающими, страны Арабского залива активно продвигают различные направления сотрудничества, преследуя, казалось бы, противоположные цели в области энергетики.

В условиях возрастающей геополитической и геоэкономической неопределенности страны Арабского залива предпринимают попытки использовать большую степень свободы воли в своей внешней политике в ответ на риски энергетической безопасности и глобальный энергетический переход. Конфликты, такие как война между Россией и Украиной и нестабильность на Ближнем Востоке, ускорили отход от энергетических систем, основанных на ископаемом топливе, и в какой-то степени изменили глобальную динамику поставок энергоносителей. Однако эти события вряд ли приведут к существенным изменениям в стратегических энергетических приоритетах стран Арабского залива, которые сегодня сосредоточены на рынках в Индо-Тихоокеанском регионе. Тем не менее, нынешние энергетические стратегии стран Арабского залива будут иметь значительное влияние на формирование стратегических партнерских отношений с европейскими государствами.

Три направления интересов

Традиционный интерес «по умолчанию» у стран Арабского залива состоит в укреплении лидирующей роли ископаемого топлива – особенно нефти и газа – в глобальной энергетической системе путем реализации стратегий, нацеленных на максимальную задержку отхода от этих видов энергоносителей. Основополагающие причины этого понять нетрудно. Страны Арабского залива являются наиболее заинтересованной стороной в глобальной системе, где спрос на энергоносители на 55% удовлетворяется за счет нефти и газа. В регионе находится почти половина мировых залежей нефти, там сосредоточена одна треть мировой добычи нефти, регион также является крупнейшим в мире экспортером сырой нефти. Регион также обладает крупнейшими в мире запасами газа (40%) и является одним из крупнейших производителей сжиженного природного газа (СПГ). Доходы от нефти и газа составляют более 60% правительственных бюджетов Бахрейна и Саудовской Аравии, более 70% бюджета Омана и более 80% бюджетов Кувейта, Катара и Объединенных Арабских Эмиратов (ОАЭ). Таким образом, быстрый отход от углеводородов, скорее всего, нанесет ущерб экономическому росту и благосостоянию этих стран. Как следствие, это может подорвать стабильность режимов, которые в значительной степени зависят от доходов от экспорта нефти и газа.

Последние десятилетия страны Арабского залива постоянно наращивают добычу энергоресурсов, перерабатывающие мощности и производство нефтехимических продуктов. Планы по дальнейшему наращиванию производства углеводородов приведут к росту экспорта, но также и к увеличению выбросов в атмосферу. Энергетические интересы стран Арабского залива определяются стремлением сохранить свою фундаментальную роль в мировой торговле энергоносителями, а также нежеланием принять господствующую теорию о том, что изменения климата вызваны деятельностью человека. И хотя все страны Арабского залива подписали и ратифицировали Парижское соглашение, экологически вредная углеводородная промышленность продолжает развиваться во всех странах региона. Принимая во внимание чрезмерную зависимость региона от углеводородов и поддержку политики, поощряющей расширение этого сектора экономики, независимый научный проект Climate Action Tracker оценивает усилия стран Арабского залива как совершенно недостаточные для выполнения принятых ими обязательств. Одновременно с попытками занять лидирующие позиции в переходе на новые источники и смягчить последствия изменения климата, ОАЭ планируют увеличить капитальные затраты (150 млрд. долл. США) в период 2023-2027 гг. для расширения разведки и освоения новых месторождений нефти и газа. Страны Арабского залива продолжают вкладывать существенные инвестиции в перерабатывающие и нефтехимические предприятия за рубежом с целью обеспечить стабильный спрос на свою сырую нефть и природный газ на многие годы вперед. Эта долгосрочная стратегия помогает сохранить позиции на рынке и гарантирует беспрерывный приток доходов.

Как отметил глава Международного энергетического агентства (МАЭ) Фатих Бироль, каждая энергетическая компания будет затронута переходом на новые источники и так или иначе должна будет на это отреагировать. Главный вопрос в том, следует ли считать нефтегазовые компании частью проблемы или ключевыми субъектами, которые будут эту проблему решать. Очевидно, страны Арабского залива решили получить максимум от сокращающегося использования углеводородов для сохранения экономического роста и быть при этом частью решения климатической проблемы, выступая за создание нефтегазовых мощностей с более низким содержанием углеродов и более низким уровнем выбросов. Это второе направление энергетических интересов отражает желание стран Арабского залива внести вклад в положительное решение климатической проблемы при условии, что им удастся переформатировать перспективы сокращения использования ископаемого топлива.

Второе направление энергетических интересов основывается на определенном отходе от поддержки индустрии ископаемого топлива, но только до такой степени, чтобы не менялось существующее положение вещей. Эта стратегия отражена в т.н. «сбалансированном» подходе к энергетическому переходу, который одновременно обеспечивает устойчивость, энергетическую безопасность и экономическое процветание для всех богатых нефтью и газом стран Арабского залива. Заявление председателя Конференции ООН по изменению климата в 2023 г. (COP28) Его превосходительства д-ра Султана Ахмеда Аль Джабера, который также является специальным посланником ОАЭ по вопросам изменения климата, министром промышленности и передовых технологий, главой «Abu Dhabi National Oil Co.» («ADNOC») и председателем «Masdar Co.», идеально демонстрирует энергетические приоритеты стран Арабского залива: «Работа должна быть сосредоточена на прекращении выбросов в атмосферу, а не на отказе от нынешней энергетической системы в условиях, когда будущая энергосистема еще не готова».

Лидеры стран Арабского залива признают, что некоторые государственные предприятия имеют возможности для успешного развития в условиях экономики, ориентированной на более низкое содержание углеродов. Саудовская компания «Aramco» и «ADNOC» в настоящее время находятся в числе пяти ведущих мировых углеводородных компаний с низкими уровнями выбросов углекислого газа. При предельной стоимости добычи в 3 долл. и 7 долл. США за баррель нефти соответственно, эти две компании находятся в довольно выгодной позиции, чтобы инкорпорировать нефть в действующую схему энергетического перехода. В 2021 г. Катар согласился потратить 200 млн. долл. США на внедрение технологий снижения выбросов, которые будет использовать для расширения своего гигантского газового месторождения «Северное», что в результате даст на 30% меньше выбросов чем другие конкурирующие источники СПГ. Саудовская компания «Aramco» объявила о планах удовлетворить львиную долю спроса на голубой водород к 2025 г. и стала первым экспортером голубого аммиака в Японию в 2020 г. и в Южную Корею в 2022 г. Катар также планирует построить крупнейший в мире аммиачный завод, который будет производить 1,2 млн. тонн голубого аммиака в год. Таким образом, последствиями второго направления интересов энергетических гигантов в странах Арабского залива станет продвижение производства и потребления нефти и газа с более низкими уровнями выбросов в атмосферу, чего можно будет достичь путем использования технологий захвата углекислого газа, циркулирования ресурсов и более активного использования водорода.

Некоторые страны Арабского залива также приняли стратегию третьего направления интересов, которая привела их в соответствие с определенными доминирующими правилами и нормами, относящимися к энергетическому переходу. Это все еще далеко от тех ответных мер, которых от них ожидают, а именно полного отхода от углеводородов. Правительства поддерживают эту стратегию, учитывая ее вклад в экономическую диверсификацию, а также нематериальные выгоды, такие как престиж и соответствие требованиям современности. Страны Арабского залива не могут игнорировать существенные перемены в тенденциях прямых иностранных инвестиций в глобальной энергетической системе, которые все чаще отдают предпочтение проектам, связанным с неископаемым топливом.

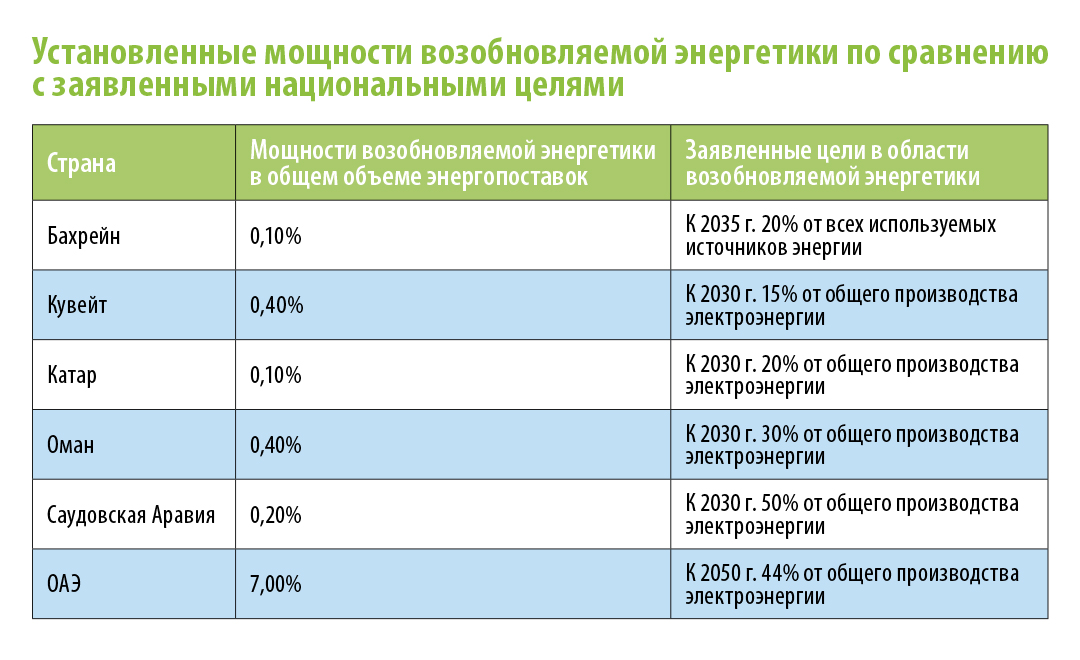

В соответствии с этой стратегией нефтегазовые гиганты Арабского залива институализируют свои обязательства относительно перехода на чистую энергетику, смягчения климатических последствий и принятия адаптивных мер путем участия в международных встречах и продвижения внутренних инициатив чистой энергетики. Все страны Арабского залива подписали Парижское соглашение, а ОАЭ стали первой страной на Ближнем Востоке, подписавшей этот документ. Они все предоставили обновленные версии «определенных на национальных уровнях вкладов» и приняли национальные энергетические стратегии, которые определяют и публикуют цели каждой страны в сфере изменения климата, наиболее амбициозные из которых у Саудовской Аравии и ОАЭ. Хотя и разными темпами, эти две страны представили широкомасштабные внутренние проекты в области возобновляемой энергетики. Фотоэлектрическое предприятие на солнечной энергии «Аль Дафра» мощностью 2 гигаватта является крупнейшим в мире предприятием солнечной энергетики на одном участке и одним из инновационных проектов возобновляемой энергетики, реализованных в ОАЭ. Когда проект будет завершен в 2030 г., крупнейший в мире парк солнечной энергетики на одном участке, названный в честь Мухаммеда бин Рашида Аль Мактума, достигнет мощности в 5 гигаватт. В октябре 2024 г. в Абу-Даби проходила встреча совета Международного агентства по возобновляемым источникам энергии, а в конце 2023 г. в Дубае проходила 28-я Климатическая конференция. С 2006 г. компания ОАЭ «Masdar Co.» инвестировала свыше 20 млрд. долл. США в проекты по выработке электроэнергии с использованием солнца, ветра и отходов в 30 странах суммарной мощностью в 11 гигаватт. Это только несколько примеров амбициозных целей стран Арабского залива в сфере энергетики и экономической диверсификации.

Саудовская Аравия разработала экономический план «Видение до 2030 г.», согласно которому к общему энергобалансу страны к 2030 г. должно быть добавлено 60 гигаватт энергии из возобновляемых источников. Если этот план будет реализован, то он превратит крупнейшего мирового экспортера нефти в страну, внесшую наибольший вклад в глобальные усилия по декарбонизации. Чтобы ускорить переход на чистую энергетику, ОАЭ предлагают самые низкие цены за проекты возобновляемой энергетики; к 2050 г. возобновляемые источники должны составлять 44% от всей вырабатываемой энергии, что значительно выше сегодняшних 7%. Как указано в программе «Зеленая инициатива», у Саудовской Аравии даже более амбициозные цели – 50% энергетики должно перейти на возобновляемые источники к 2030 г. Региональные лидеры имеют крупный резерв поставок продуктов с низким содержанием углерода по конкурентоспособным ценам, что дает им выгоды в борьбе за покупателей. В то же время, учитывая ту роль, которую страны Арабского залива играют в глобальных цепочках поставок нефти и газа, неудивительно, что они всегда имели и всегда будут иметь неоднозначное отношение к вопросам энергетического перехода и изменения климата.

До конференции COP26 богатые нефтью и газом страны Арабского залива в основном сопротивлялись ускорению энергетического перехода и неохотно участвовали в проектах по защите климата. Потом произошел неожиданный поворот, и страны Арабского залива приняли решение поставить свои обязательства относительно климата и чистой энергетики в центр своих энергетических и экономических стратегий, пообещав достичь чистого нулевого уровня выбросов. В 2021 г. ОАЭ стали первой страной Арабского залива, пообещавшей достичь нулевого уровня выбросов к 2050 г. За этим последовали обещания Саудовской Аравии и Бахрейна достичь нулевых выбросов к 2060 г. На конференции COP27 в 2022 г. Кувейт и Оман приняли обязательство достичь нулевого уровня выбросов к 2050 г. Критики планов стран Арабского залива относительно их политики в области изменения климата говорят, что эти обещания в основном вызваны необходимостью сделать громкие заявления перед мировым сообществом и являются частью стратегии ребрендинга имиджа этих государств в соответствии с глобальными тенденциями в сфере глобального изменения климата и устойчивой энергетики. Несмотря на масштабные обещания относительно климата и крупные проекты, многих заботит то, что ни ОАЭ, ни любая другая страна Арабского залива не встали на путь достижения самопровозглашенных целей в области чистой энергетики и изменения климата. В то время как некоторые эксперты называют эти инициативы уловкой «зеленой промывки», другие считают их важными достижениями в климатической и энергетической повестке дня. Последние считают, что знания в сфере углеводородов и возможные преимущества возобновляемой энергетики делают страны Арабского залива потенциальной движущей силой в отстаивании инициатив устойчивой энергетики во всем мире путем интегрирования сжигающих углеводородов предприятий с системами чистой энергетики и диверсификации сочетания энергоресурсов, в котором будут присутствовать возобновляемые источники, атомная энергетика, водород, технологии захвата углеродов и хранения электроэнергии.

Страны Арабского залива и энергетическая безопасность Европы

Принимая во внимание открытые новые источники энергии и ускоренный энергетический переход, ограниченные энергоресурсы вряд ли станут причиной конфликта в будущем. Однако меняющаяся торговая динамика на энергетических рынках и изменения в стратегических отношениях между крупнейшими в мире поставщиками и потребителями могут привести к конфликтным ситуациям и оказать влияние на энергетическую безопасность.

Российско-украинская война находится в числе тех крупных событий, которые изменили глобальную торговлю энергоресурсами. После российского вторжения прошло три года, что делает возможным отследить последствия конфликта для энергетической безопасности и дать оценку изменениям в торговой динамике. Война и последовавший исход европейских компаний с нефтегазовых рынков России стимулируют Россию расширять свои экспортные возможности в Азии, в то время как европейские потребители демонстрируют возросший интерес к энергоресурсам Арабского залива. Это расширение энергетического сотрудничества между Евросоюзом и странами Арабского залива представляет как новые возможности, так и определенные риски.

Российское вторжение в Украину в феврале 2022 г. привело к резкому скачку цен на нефть и газ в Европе, дефициту электроэнергии в отдельных случаях и к срочной необходимости отказаться от зависимости от российских энергоресурсов. Чтобы возместить недостаток российского ископаемого топлива, ЕС обратилась к поставщикам на Ближнем Востоке и в Северной Африке. Несколько европейских министров недавно посетили Алжир, Азербайджан, Египет и Израиль с целью разведки новых источников природного газа. Однако ожидаемый рост поставок недостаточен для того, чтобы оказать серьезное влияние на европейский энергетический рынок. Учитывая ресурсный потенциал региона Арабского залива, неудивительно, что ЕС пытается сделать страны Арабского залива своими ключевыми энергетическими партнерами.

Через несколько месяцев после начала войны в Украине Европейская комиссии объявила о принятии плана REPowerEU, целью которого было ускорить отход от ископаемого топлива и особенно от зависимости от России. В тот же самый день ЕС объявил о существенном стратегическом партнерстве со странами Совета сотрудничества арабских государств Арабского залива (ССАГАЗ), чтобы повысить уровень сотрудничества. Хотя документ охватывает широкий круг областей для сотрудничества, включая экономику, безопасность и институциональные связи, совершенно ясно, что в центр этого сотрудничества была поставлена сфера энергетики.

Встречи европейских лидеров с производителями углеводородов в регионе Арабского залива в определенной степени окупаются. Проект Energy Deals Tracker называет несколько недавних соглашений между европейскими странами, включая Австрию, Францию, Германию и Италию, с производителями электроэнергии в регионе Арабского залива. Канцлер Германии Олаф Шольц совершил турне по региону, которое закончилось долгосрочной сделкой по импорту СПГ из Катара и энергетическим партнерством в инициативах, связанных с водородным топливом и энергосбережением. В 2022 г. Франция подписала соглашение с ОАЭ о комплексном стратегическом энергетическом партнерстве. Наряду с сотрудничеством в области поставок СПГ итальянская многонациональная энергетическая компания «Eni» согласилась сотрудничать с Саудовской Аравией по широкому кругу инициатив, связанных с устойчивостью энергетики. Большинство из этих сделок между ЕС и странами Арабского залива пока что носит краткосрочный характер и сосредоточены на диверсификации европейских поставок нефти и газа.

Генеральный секретарь ССАГАЗ Его превосходительство Джасем Мухамед Албудаиви неоднократно подчеркивал, что страны Арабского залива являются надежными партнерами в обеспечении глобальной энергетической безопасности. В свете последних событий Европа просто обязана пересмотреть и вывести на новый уровень свои отношения со странами Арабского залива. Многоплановые выгоды очевидны для всех сторон, что дает дополнительный толчок партнерским отношениям. Для западных стран, однако, расширение и углубление связей с энерго-поставщиками из региона Арабского залива связано с очевидными сложностями, не последней из которых является продолжение использования ископаемого топлива и его влияние на климатический кризис. Европейцы рискуют заменить проблематичную геополитическую зависимость от России на потенциально проблематичную зависимость от стран Арабского залива, которые также сталкиваются с расширяющимися и нарастающими конфликтами на Ближнем Востоке.

Страны Арабского залива отходят от существовавшей десятилетиями практики ориентации только на США к многомерной внешней политике. Это изменение повышает геополитическую неуверенность в регионе, однако региональные лидеры в целом считают необходимым проявлять больше свободы воли и преследовать собственные приоритеты энергетической безопасности, обеспечивать безопасность энергетических и торговых маршрутов и способствовать глобальному энергетическому переходу. Региональные политики называют эту политическую ориентацию «хеджинговой» стратегией, посредством которой они пытаются поддерживать отношения со всеми крупными (конкурирующими) державами. Они хотят держать все варианты открытыми и противостоять многочисленным рискам перед лицом возрастающей геополитической и экономической неопределенности. С такой стратегической ориентацией руководители стран региона с меньшей вероятностью будут формировать альянсы, но будут отдавать предпочтение более сильным партнерским отношениям с региональными и глобальными игроками. Страны Арабского залива, хотя и в различной степени, создают партнерские сети с участием Китая, ЕС, Индии, Израиля, Пакистана, России, Турции, США и т.д. в стремлении диверсифицировать свою внешнюю политику и достичь большей степени автономии. Стремясь к большей автономии и геополитической маневренности, поворот стран региона в сторону Азии значительно ускорился за последние два десятилетия. Несмотря на заинтересованность Европы и ее очевидные энергетические потребности, способность поставщиков из Арабского залива перенаправить крупные потоки нефти и газа будут ограничиваться их долгосрочной стратегической ориентацией на Азию.

Уже начали реализовываться планы по наращиванию объемов экспорта нефти и СПГ в Европу, но это не должно восприниматься как само собой разумеющееся. С середины 2000-х гг. глобальная энергетическая нефтегазовая торговля сместилась с Атлантического бассейна в Индо-Тихоокеанский регион с нарастанием энергетических потребностей азиатских экономик. Согласно прогнозам, в росте глобального спроса на источники энергии к 2040 г. будет доминировать именно Индо-Тихоокеанский регион, а на Китай, Индию и Юго-Восточную Азию будет приходиться две трети этого роста. Усилия по переходу от экономик, основанных на ископаемом топливе, к таким, где движущей силой будет устойчивая энергетика, не покончат с зависимостью этого региона от нефти и газа. Львиная доля нынешних потоков нефти и газа из стран Арабского залива идет именно в Азию; ОАЭ, Кувейт и Оман экспортируют 96%, 80% и 70% сырой нефти, соответственно. Что касается нефти и газа, то Азия будет сохранять зависимость от энергоносителей стран Арабского залива, поскольку другие варианты в настоящее время не выглядят многообещающими.

Даже новые сделки арабских стран с европейскими потребителями выглядят незначительными по сравнению с их обязательствами по поставкам энергии в Азию. В 2022 г. Германия подписала соглашение на 15 лет с Катаром о поставках 2 млн. тонн СПГ, начиная с 2026 г. Одновременно с этим Катар подписал два долгосрочных соглашения о поставках газа с Китаем в 2022 г. и в 2023 г. Срок действия каждого из этих соглашений 27 лет, и в соответствии с ними Катар поставит Китаю 8 млн. тонн СПГ. Ожидается, что другое соглашение Катара с Бангладеш увеличит экспортные мощности до 3,3 млн. тонн СПГ. Объемы газа, которые будут поставлены в Германию из Катара, примерно в 17 раз меньше тех объемов, которые поставляла Россия до войны. Относительно небольшие объемы контрактов подчеркивают стремление Германии достичь своих целей в плане выбросов углеродов, в том числе достижение углеродной нейтральности к 2045 г., что произойдет через четыре года после окончания контракта с Катаром. Это также означает, что Европа будет оставаться ограниченным рынком для поставок нефти и газа из Арабского залива.

Хотя у Саудовской Аравии и ОАЭ имеются некоторые резервные мощности по производству нефти, этого нельзя сказать о природном газе, по крайней мере, в ближайшей перспективе. Расширение возможностей газовых поставок из региона с целью покрытия возможного дефицита в Европе потребует значительного времени. Ведущий экспортер СПГ Катар связан долгосрочными контрактами, в основном со странами Азии, и не сможет предложить излишки газа для экспорта как минимум до 2026 г. Парадоксально, но даже в условиях ускорения глобального энергетического перехода спрос на газ продолжает расти на всех континентах, делая его критически важным для будущей глобальной энергетической безопасности и предметом жесткой конкуренции среди потребителей. Хотя природный газ все же является ископаемым топливом, при выработке энергии он выбрасывает в атмосферу на 50% меньше углекислого газа, чем уголь и выступает в качестве страховочного варианта для возобновляемых источников. В регионе Арабского залива находится до 25% мировых запасов газа, но при этом регион обеспечивает лишь немногим более 8% мировых поставок, что оставляет довольно большой запас на дальнейшее. Тем не менее, увеличение добычи газа почти в два раза к 2030 г., чтобы покрыть растущие потребности, может оказаться сложной задачей даже для такого крупного производителя СПГ как Катар.

В настоящее время страны Арабского залива не являются ни союзниками, ни критически важными поставщиками энергоносителей для Европы. Сотрудничество между странами Арабского залива и Европы является хорошим испытанием стратегий энергетической безопасности для обеих сторон. Монархии Арабского залива поддерживают усилия Европы по снижению зависимости от российских энергоресурсов. Чтобы повысить свою энергетическую безопасность в краткосрочной перспективе, европейские страны должны сотрудничать с самым богатым нефтегазовым регионом мира, что может повлиять на глобальные усилия обеих сторон по смягчению климатических последствий. Хотя сам регион Арабского залива выбрасывает в атмосферу всего лишь 2,4% от общего мирового количества углекислого газа, его глобальные нефтегазовые поставки делают этот регион крупным экспортером выбросов двуокиси углерода. Таким образом, попытки Европы укрепить связи с экспортерами из Арабского залива могут посылать смешанные сигналы относительно соблюдения европейцами своих обязательств в сфере декарбонизации.

Самыми серьезными барьерами на пути расширения энергетических отношений между странами Европы и Арабского залива, однако, являются не технические и экономические причины, а причины, относящиеся к вопросам политики и безопасности. До сегодняшнего момента европейская политика иностранных закупок энергоносителей применительно к региону Арабского залива зависела от отдельных обстоятельств и носила характер кратковременной реакции на геополитические события, а не далекоидущей комплексной стратегии. Европа считала нефтегазовых поставщиков на Ближнем Востоке, включая экспортеров из региона Арабского залива, не совсем надежными партнерами. Таким образом, в отличие от азиатских импортеров, европейские потребители не стремились заключать долгосрочные сделки. Сейчас же не только долгосрочные стратегические приоритеты стран Арабского залива находятся в Азии, но и нефтегазовые союзы с Россией усложняют европеизацию их зарубежной энергетической политики. В Форум стран-экспортеров газа, расположенного в Дохе, входит Россия. Три страны Арабского залива являются членами ОПЭК, а формат ОПЭК + включает Бахрейн, Оман, а также Россию. Геополитические и геоэкономические связи между странами Арабского залива и Россией не всегда развивались равномерно, но они часто занимают сходные позиции в отношении энергетических интересов.

Пока что глобальные энергетические поставки остаются стабильными. Однако затянувшийся конфликт на Ближнем Востоке может привести к увеличению числа нападений на энергетическую и транспортную инфраструктуру, осуществляемых ВМФ Ирана, его ставленниками или другими государственными и негосударственными субъектами. Безопасность узких морских проходов, таких как Ормузский пролив, Баб-эль-Мандебский пролив и Суэцкий канал, находится под угрозой, как никогда ранее. Суммарно, примерно 25% сырой нефти и 20% СПГ проходят через Ормузский пролив. Иранские военные корабли периодически атакуют или захватывают коммерческие суда или нефтяные танкеры в Арабском заливе, а поддерживаемые Ираном ополченцы нападают на энергетические объекты в регионе. Примерами таких нападений могут быть ракетные атаки на объекты саудовской компании Aramco в 2019 г. и на объекты «ADNOC» в 2022 г. Также иранские силы недавно захватили европейские танкеры у побережья Омана. Конфликт между Израилем и ХАМАС и обмен ракетными ударами между Израилем и Ираном еще больше подорвали безопасность региона. Эти угрозы не только увеличивают время перевозок нефти и СПГ, но также и их стоимость. Укрепление энергетических связей с поставщиками из региона Арабского залива заставят Европу принять участие в чрезвычайно сложных и рискованных геополитических процессах в регионе. Уже занятые российско-украинской войной, европейские страны будут стремиться избегать даже косвенного вовлечения в конфликтную динамику в этом регионе.

Если Европа и извлекла какой-то урок из последствий российской агрессии, то, несомненно, это то, что чрезмерная зависимость в энергопоставках от одной страны представляется опасной. Несмотря на то что США обеспечили Европу необходимыми поставками после начала войны, а обе стороны являются участниками более широкого геополитического, военного и экономического союза, то все равно это получается, что зависимость Европы от единственного поставщика сохранилась. В 2023 г. США отправили на экспорт более 90 млн. тонн СПГ (что было больше, чем поставки из Катара или Австралии), из которых почти 70% пошли в Европу. С 2022 г. США отправили в Европу в три раза больше СПГ чем следующий по величине поставщик.

Для Европы самими надежными источниками энергии являются ее собственные. Однако у нее недостаточно внутренних источников, особенно нефти и газа, чтобы обеспечить свои энергетические потребности. Усилия Европы по диверсификации импорта энергоресурсов и интерес поставщиков из региона Арабского залива в расширении энергетических партнерских отношений представляют возможности для обеих сторон, но все-таки маловероятно, что страны Арабского залива станут основным поставщиком нефти и СПГ, а в дальнейшем и основным гарантом энергетической безопасности Европы. Стратегические интересы стран Арабского залива находятся в Азии, и вряд ли это изменится в обозримом будущем. При этом, у производителей нефти и газа в Арабском заливе есть хорошие возможности стать важными поставщиками энергоресурсов в Европу, таким образом внеся вклад в диверсификацию ее энергетического импорта. Расширение энергетического сотрудничества за пределы импорта нефти и газа, включая такие направления, как энергосбережение, возобновляемые источники энергии и водородные технологии, может способствовать формированию надежных и долгосрочных партнерских отношений между странами Арабского залива и Европой.

Страны Арабского залива не всегда выступают единым блоком в вопросах энергетики. Энергетические стратегии стран-членов ЕС также не всегда совпадают. Таким образом, энергетическое сотрудничество, по большому счету, должно будет строиться с обеих сторон на отношениях между конкретными странами, рассматривая каждую сделку отдельно. Считается, что Бахрейн, Саудовская Аравия и ОАЭ принесут больше выгод чем беспокойства потенциальным европейским партнерам. Из-за вопросов прав человека Кувейт, Оман и Катар могут оказаться в списке проблемных партнеров в регионе. В свою очередь, экспортеры Арабского залива сотрудничают с одними европейскими странами дольше, чем с другими. Таким образом, наиболее надежной стратегией для экспортеров Арабского залива и европейских потребителей было бы рассмотрение энергетических торговых возможностей как через региональные рамки ССАГАЗ, так и двусторонние форматы, не создавая при этом формальные стратегические партнерства.

Комментарии закрыты.