Стратегическая важность сырья: литий

Д-р Ульрих Блум, Менглу Ли, Нико Кропп и Керолайн Шнеевейсс

Поставки сырья чрезвычайно важны для экономического успеха любого государства. Учитывая неравномерное географическое распределение ресурсов и локализованные промышленные потребности, торговля приобретает особую важность для балансирования спроса и предложения, и при этом глобальные поставки и цепочки создания стоимости представляют стратегический интерес. Когда возможности поставок сокращаются, то мирным решением проблемы будет поиск альтернативных поставщиков или возможностей вторичной переработки, в то время как экономическая или военная агрессия будет подходом, ориентированным на конфликт. Последний вариант демонстрирует близость торговли и войны, о чем говорят философы, писатели и стратеги.

Однако, всего лишь некоторые страны используют свои богатые ресурсы для того, чтобы превратиться в индустриальные, а затем и в постиндустриальные государства. Основанная на угле и железной руде промышленная революция – которая началась в Англии, а затем охватила Западную и Центральную Европу и Северную Америку – это уникальный пример, который особо отмечают специалисты по истории экономического развития. Но они также указывают и на важность других факторов, таких как доверие (в торговле) и наличие региональных соперников, что приводило к развитию информационных и военных технологий.

Сегодня много богатых ресурсами стран страдают от т.н. «ресурсного проклятия», поскольку их покупательная способность, основанная на международных продажах сырья, превосходит местные возможности экономического поглощения. В результате происходит инфляция и/или ревальвация валют. Это снижает конкурентоспособность индустриальной базы страны и ограничивает ее экономическое и политическое развитие. Россия тому идеальный пример. Продажи газа, нефти и угля, начиная с 2000 г., не только ликвидировали общественный долг и позволили российскому правительству завоевать огромное общественное доверие, но и убрали многие виды промышленности, ориентированные на потребителя. Эти достижения сделали Россию чрезвычайно зависимой от высокотехнологичных исходных ресурсов, что сегодня превратилось в серьезную «Ахиллесову пяту» страны. На политическом уровне небольшая элита получила от этого выгоды, а Россия превратилась в автократическую клептократию с ограниченным доступом для своих граждан.

Богатые сырьем страны имеют сильные стратегические позиции в глобальной торговле, однако внутри этих стран экономическое и политическое влияние этого богатства в лучшем случае можно назвать сомнительным. В соответствии с новым предлагаемым нами подходом, агрессивная война России против Украины может рассматриваться в контексте ее сокращающегося многолетнего доминирования в поставках угля, природного газа и нефти, падения цен на нефть и газ и мировой тенденции постепенного отхода от ископаемого топлива, инициированного Киотским протоколом в 1990-х гг. Получение доступа к украинским ресурсам убрало бы конкурента и укрепило позиции России на рынке. Потенциальный экономический конфликт приобрел военную форму. Альтернативный вариант в виде российского подчинения Украины экономическими средствами был сорван «Оранжевой революцией» в 2004 г., которая сама стала ответом на политическую и экономическую агрессивность Кремля.

Китай же, напротив, действует более изощренно; его доминирование в добыче сырья для энергетического перехода было очевидным с момента кризиса редкоземельных металлов в 2010-х гг., и Пекин пытается закрепить свои позиции, принимая меры, чтобы инвестиции в других сферах были неприбыльными. В соответствии со своей философской традицией, Китай действует более тонко, чем Россия, что видно на примере лития: Китай снизил цены на карбонат лития примерно на 75% по сравнению с пиком в 2022-2023 гг. Это ставит под угрозу многочисленные инвестиционные проекты, целью которых было снизить зависимость западных стран от лития, производимого в Китае.

Говоря более абстрактно, экономический конфликт может колебаться между экономическими средствами и, в случае чрезвычайной эскалации, военными методами его разрешения. Рисунок 1 показывает структуру взаимодействия между инструментами войны и целями в двух измерениях: военном и экономическом. В контексте доминирования на рынке лития этой категоризации достаточно, поскольку мы включили юридические и технологические аспекты войны в экономическую сферу. В более общем плане, матрица конфликта может включать другие гибридные элементы, такие как миграция, информационные, когнитивные и политические войны и их взаимодействие с военной и экономической сферами. Таблица помогает провести различия между более тонким китайским подходом к конфликту, показанным в Поле 1, и агрессивным подходом России, показанным в Поле 3 и Поле 4. Ответ Запада на действия Китая показан в Поле 1, а на действия России в Поле 1 и Поле 2.

Сырьевая стратегия Европы

Европейская комиссия стремится сделать Европейский союз (ЕС) более независимым в области стратегического сырья от поставщиков из третьих стран, тем самым способствуя процессу перехода на «зеленые» и цифровые технологии, защите аэрокосмического и оборонного секторов и повышая конкурентоспособность. В марте 2024 г. Европейский совет принял Закон о критически важном сырье. В законе перечисляются 34 вида критически важного сырья (CRM) и 17 видов стратегически важного сырья (SRM) (Рисунок 2). К 2030 г. Европейская комиссия стремится достичь следующие цели:

- Как минимум 10% сырья для ежегодного потребления внутри ЕС должно добываться в странах ЕС.

- Как минимум 40% сырья для ежегодного потребления ЕС должно перерабатываться в ЕС.

- Как минимум 15% сырья для ежегодного потребления ЕС должно быть использовано вторично.

- Никакая третья страна не должна поставлять более 65% любого из видов SRM.

- На территории стран ЕС проводится комплексная разведка.

- Процедуры одобрения проходят по ускоренной схеме.

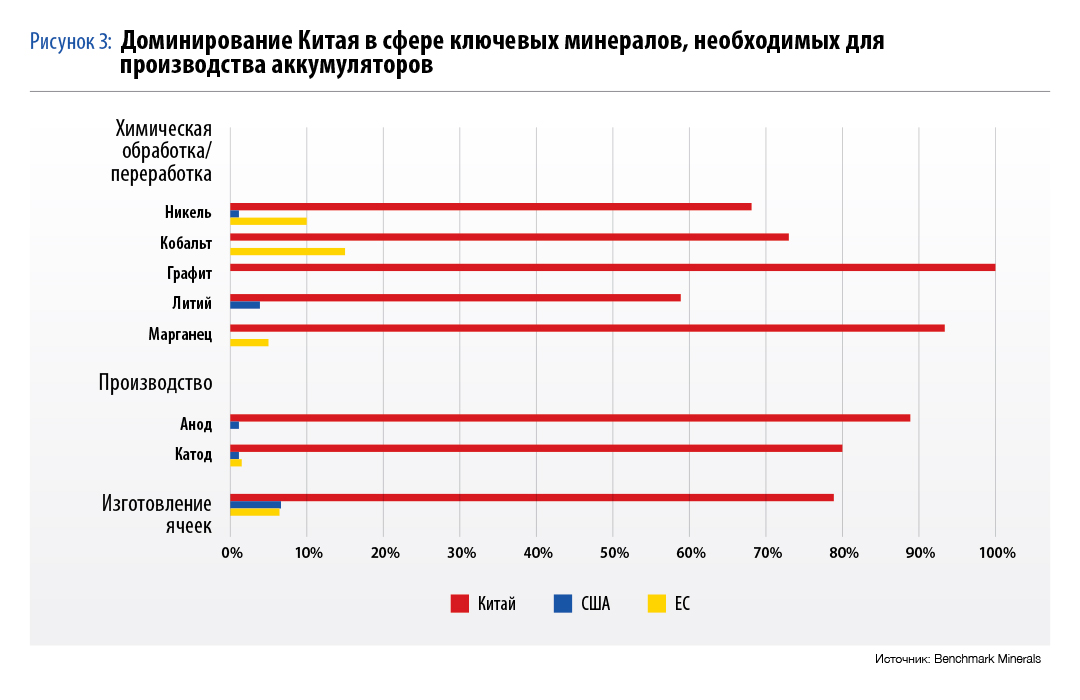

В настоящее время большинство CRM и критически важных обработанных материалов поступают в ЕС из стран, не входящих в эту организацию, в основном из Китая. ЕС зависит от Китая, который является крупнейшим мировым поставщиков таких CRM как галлий, магнезий и редкоземельные металлы. Об этом свидетельствует инфографика Европейского совета за 2024 г. Китай также является мировым лидером в переработке CRM. В индустрии производства литий-ионных аккумуляторов на долю Китая приходится почти 60% мощностей по переработке лития, 73% мощностей по переработке кобальта, 93% мощностей по переработке магнезия и 100% мощностей по переработке графита. Эта статистика идет вразрез с тем фактом, что большинство добычи лития, кобальта и магнезия сосредоточено не в Китае (Рисунок 3). В 2022 г. Китай был несомненным мировым лидером в производстве аккумуляторов с показателем в 77%. Шесть из 10 крупнейших мировых производителей аккумуляторов являются китайскими. Такие доминирующие позиции обусловлены вертикальной интеграцией в цепочке создания стоимости аккумуляторов и обширным рынком электромобилей, но также частично и политическими решениями и субсидиями китайского правительства. Из-за введенных правил, ограничивающих в 2015-2019 гг. доступ к субсидиям для иностранных производителей аккумуляторов, те столкнулись с трудностями в получении субсидий и участии в быстро растущем китайском рынке электромобилей, в то время как местные производители быстро расширялись и инвестировали в цепочку создания стоимости от этапа добычи сырья до производства электромобилей.

Литий в качестве экономического оружия

Цены на литий резко упали на 82% со своего пика 66 тыс. евро за метрическую тонну в январе 2023 г. до примерно 12 тыс. 503 евро в феврале 2024 г. Многие инвестиционные планы по освоению новых источников лития, и особенно по строительству соответствующих обрабатывающих предприятий сейчас приостановлены. Инвесторы задаются вопросом, функционирует ли еще классический рынок и принцип конкурентности или же теперь главную роль играет государственное вмешательство Китая. На Рисунке 4 видно, что цены на гидроксид лития гораздо более неустойчивы, чем цены на карбонат лития. Гидроксид лития намного более чувствителен к хранению и транспортировке, поскольку легко вступает в реакцию с углекислым газом и образует карбонат лития, который обычно производится на первом этапе обработки перед очищением до состояния материала, пригодного для использования в аккумуляторах.

Случай с литием – похожая ситуация уже была?

Нынешняя ситуация на рынке лития выяыляет существенные параллели с кризисной ситуацией на рынке редкоземельных металлов. Начиная с 1960-х гг., применение редкоземельных металлов постепенно расширялось в нефтяной промышленности, компьютерных системах и потребительских товарах, таких как экраны телевизоров. Из-за повышенного спроса шахта «Горный перевал» в американском штате Калифорния в 1965 г. была расширена и стала добывать более половины всех мировых редкоземельных элементов (REE). До 1980-х гг. США доминировали в мировой добыче REE с показателем более 60%. (Рисунок 5). В то время США были единственной страной, покрывавшей полностью всю цепочку создания стоимости, от добычи руд редкоземельных металлов до производства конечной продукции, такой как магниты.

Однако в период с середины 1980-х гг. до начала 2000-х гг. США уступили доминирующие позиции на рынке Китаю. В этот период Китай производил и поставлял на рынок огромное количество товаров с редкоземельными элементами по низким ценам и быстро обогнал США в производстве и в экспорте. С одной стороны, у Китая примерно 34% мировых запасов этого сырья. У него крупнейшие залежи бастнезита в районе шахты «Баян Обо» во Внутренней Монголии, составляющие более 83% всех месторождений редкоземельных металлов в стране и 34% мировых месторождений. Что касается тяжелых редкоземельных элементов, то 95% их добывается на шахтах в южной части Китая. С другой стороны, китайское правительство Дэн Сяопина подчеркивало важность индустрии редкоземельных металлов для национальной стратегии Китая: «У Ближнего Востока есть нефть, у Китая есть редкоземельные металлы». Используя правительственную поддержку в сочетании с технологическими прорывами в сфере переработки, низкой стоимостью рабочей силы и лишь незначительными экологическими ограничениями, Китай вытеснил с рынка других поставщиков и стал доминирующим мировым производителем. Шахта «Горный перевал» была закрыта в 2002 г. из-за разлива токсичных отходов и до 2012 г. оставалась закрытой из-за конкуренции китайских поставщиков. Она возобновила работу в ответ на китайскую стратегию борьбы с дефицитом – проявившуюся в резком сокращении экспортных квот – нацеленной на дальнейшие повышения на этапах производства добавленной стоимости, особенно в таких сферах как электромобили и «зеленая» энергетика.

С 1980-х гг. по 2000-е гг. западные страны пассивно наблюдали за тем, как Китай инвестировал как в фундаментальные, так и в прикладные исследования, а также вводил ограничения на производство и экспорт, такие как квоты и налоги, чтобы снизить цены на сырье для своих компаний-производителей и поддерживать инновационные продукты, такие как высококачественные магниты, крайне необходимые при энергетическом переходе. Более того, похоже, что эти ограничения привели к сильной зависимости иностранных компаний от китайских REE, заставляя их перевести свое производство в Китай и передавать свои передовые технологии, что увеличило глубину местной цепочки создания стоимости и продолжительность службы товаров.

Основа экономической политики заложена в «улыбке» (Рисунок 6), которая показывает, что западные компании доминируют на этапах производства добавочной стоимости, в то время как азиатские компании в основном функционируют как расширенная мастерская. При помощи «тарифов на образование» и субсидий Китай стремится создавать технологии и продукцию с добавочной стоимостью. Однако цены на редкоземельные металлы были таковы, что начиная с середины 2010-х гг. многие страны стали настойчиво искать альтернативные варианты – шахты, источники полуфабрикатов, заменители и методы вторичной переработки – лишая Китай монополии. И все-таки западные страны играли лишь поддерживающую роль и использовали диктуемые рынком решения, чтобы дать компаниям возможность создать собственные цепочки поставок. Китай сохраняет сильные рыночные позиции, а передовая индустрия готова к климатическому переходу.

Солнечная энергетика и электрический транспорт

С точки зрения либеральных и ориентированных на рынок стран, китайская система государственного капитализма представляет собой экономический вызов. Эта система не только может препятствовать импорту и субсидировать экспорт, но также может, более скрытым образом, продвигать и быстро развивать сектора национальной промышленности в противовес конкурирующим иностранным компаниям. Именно это произошло в таких сферах как солнечная энергетика и электрический транспорт. В обоих случаях китайское правительство вложило огромные субсидии в создание и развитие этих секторов и связанных с ними технологических исследований и разработок. В результате появились две отрасли промышленности с огромным избытком производственных мощностей, способных бороться за свою долю на международных рынках при помощи низких цен, уничтожая иностранных конкурентов, таких как германский сектор солнечной энергетики, который первым начал развиваться в 2000-х гг. Тем не менее, термин «демпинг» в классическом понимании уже больше не применим, поскольку ценовая конкуренция довольно интенсивная даже с Китаем, а банкротства или уход с рынка являются частью этой новой нормальной ситуации. С точки зрения Запада, результат китайских экспортных операций двоякий: они вытесняют западные компании со своих национальных рынков, но при этом низкие цены облегчают переход на «зеленую» энергетику. То же самое происходит и на рынке электромобилей.

Давая оценку действиям Китая

С момента вступления во Всемирную торговую организацию (ВТО) Китай постоянно использует различные средства, чтобы проверить на прочность правовую систему ВТО. Например, Китай ввел экспортные ограничения на определенные товары, чтобы создать благоприятные условия для собственных производителей или даже для того, чтобы заставить иностранных производителей передавать технологии и вкладывать инвестиции в китайское производство. В целом, экспортные ограничения запрещены правилами ВТО. Тем не менее, применение экспортных ограничений может быть оправдано, если запрет не создает ситуацию, когда они, в соответствии со Статьей XI ГАТТ «временно применяются для предотвращения или ослабления последствий критического недостатка […] товаров, имеющих существенное значение для экспортирующей договаривающейся стороны».

Китай вводил экспортные ограничения на сырье и редкоземельные элементы, что привело к росту мировых цен из-за того, что Китай был почти монополистом на рынке. Это изменение цен на мировых рынках дало китайским компаниям конкурентное преимущество, поскольку снижало цены на внутреннем рынке. Таким образом, китайская промышленность, изготовлявшая окончательную продукцию, могла использовать более дешевое сырье для внутреннего производства, что способствовало созданию национальной цепочки создания стоимости.

В качестве реакции на применяемые Китаем меры, ВТО пришлось разбирать целый ряд судебных дел. Первое дело, «Китай – сырье», было основано на жалобе, совместно поданной ЕС, Мексикой и США в 2009 г. Решение по делу было вынесено в 2012 г., Китай проиграл и вынужден был устранить нарушения. Второе дело, «Китай – редкоземельные элементы», было сосредоточено на ограничениях на экспорт редкоземельных металлов. На этот раз жалобы поступили от США, ЕС и Японии в 2012 г., а решение было вынесено в 2014 г. Китай вновь проиграл и был вынужден снять спорные экспортные ограничения.

Подававшие жалобы страны успешно и эффективно использовали правовую систему ВТО, которая предоставила им возможность решать споры и устранять незаконные торговые меры. Однако в долгосрочной перспективе Китай все же выиграл от своих незаконных мер, хотя они и действовали недолгий срок. Он создал прочную промышленную базу, двигаясь вверх по цепочке создания стоимости. Поэтому эти судебные разбирательства необходимо рассматривать как часть более широкой картины: применение экспортных ограничений нарушали законы ВТО, но все же помогли Китаю достичь своей цели в создании собственных высокотехнологичных отраслей промышленности. Это указывает на серьезный недостаток в системе ВТО. Хотя нарушающая сторона должна привести свои действия в соответствие с правилами ВТО, система основное внимание уделяет приведению действий в сфере торговли в соответствие с юридическими обязательствами сторон, а не на оказании помощи сторонам, экономически пострадавшим от нарушений. Кроме того, рассмотрение дел занимает как минимум три года, что дает государству-нарушителю время получить выгоды от введения незаконных торговых мер. Используя этот недостаток системы, Китай испытывает ВТО на прочность; он был готов проиграть судебные дела в ВТО и даже нанести ущерб своей репутации, если при этом удавалось достичь более важных экономических целей.

К тому времени Запад уже должен был понять, что Китай креативно подходит к использованию правил ВТО. Однако, применяя уловку «Расшевели траву и напугай змею», Китай увидел, что Запад остается пассивным – змея не испугалась и не осознала долгосрочную угрозу.

Используя теорию стратегической конкуренции

Конкуренция состоит из двух субпроцессов: инновации, определяемые как «введение новых комбинаций», которые могут проявляться в продукции, процессах, на рынках сырья и готовой продукции, а также в институциональной организации компаний и рынков; и переход доли на рынке от «отстающих» к успешным предпринимателям. Тогда интенсивность конкуренции измеряется скоростью, с которой первопроходец теряет преимущества из-за действий тех, кто пришел вслед за ним. Государственная промышленная политика особенно успешна, когда она может абсорбировать глобальные знания и локализовать их в методы производства. Однако есть одно ограничение: возможности абсорбировать новые знания, т.е. способность должным образом внедрять открытия и изобретения, является функцией исследований на национальном уровне и часто функцией международного разделения труда при проведении исследований. Что касается этого аспекта, то международное участие Китая находится на исключительно высоком уровне.

Одним из инновационных достижений китайской экономики, несомненно, является большое количество выходов на рынок с лидирующими позициями лития и производства аккумуляторов. Эти технологические и цифровые революции породили двух дополнительных конкурентов в автомобильной промышленности: производителей аккумуляторов (например, «BYD») и цифровых конгломератов (например, «Xiaomi») помимо традиционных автопроизводителей. Для обеспечения себе позиции на рынке литию отводится центральная роль. Какие применяются стратегии? Следующее особенно заслуживает внимания для поддержания существующего доминирования Китая на рынке лития, позиционирования его как индустриального лидера, способного определять срок службы товара:

- Стратегическое продвижение исследований и разработок, особенно в литиевой промышленности, и тщательная координация экспортных цен.

- Желание инвестировать в добычу лития на глобальном уровне независимо от экологических, социальных и управленческих критериев, чтобы обеспечить резервы и повышать цены для третьих сторон в долгосрочной перспективе. В теории конкуренции это называется «повышение стоимости для соперников» путем сохранения рынков закупок для конкурентов на том же уровне цепочки создания стоимости.

- Установление предельных цен, например, наиболее возможной высокой цены, которая все равно достаточно низкая, чтобы сдержать потенциальных конкурентов от прихода на рынок. Авторитетные китайские компании смогут перенести кратковременные потери, чтобы сохранить долю на рынке и отпугнуть новых конкурентов. Аналогичную стратегию Китай выбрал и в отношении индустрии редкоземельных металлов.

- Открытость в отношении вхождения на рынок и конкуренции в секторе готовой продукции, особенно в индустрии электромобилей в Китае.

Говоря короче, конкуренция в индустрии редкоземельных элементов, реализуемая путем снижения цен, ставит цель создать или стабилизировать цепочку создания стоимости в секторе готовой продукции и заставить конкурентов уйти с рынка или вообще не входить на рынок. Когда по решению арбитража ВТО повышение цен в этой индустрии должно смениться на обратный процесс, то глобальное разделение труда в стратегически важных сферах, таких как производство высококачественных магнитов, к тому времени уже сместилось в пользу Китая. В случае с литием ситуация другая: здесь движущей силой является не ценовое манипулирование, а конкуренция между китайскими провинциями за привлечение высокотехнологичных работников и компаний. Эту конкуренцию стимулировали субсидии (например, в таких сферах как исследования и разработки, капитальные затраты, подготовка местоположения объекта, доступ к инфраструктуре), и появились избыточные мощности во многих промышленных отраслях. Эрозия цен существенно повысила интенсивность конкуренции, что привело к росту инноваций, особенно в процессах производства, более низким ценам и закрытию неэффективных компаний.

Российский подход

Парижское соглашение по климату, а еще раньше и Киотский протокол, нацеленный на долгосрочную декарбонизацию мировой экономики, стали болезненным ударом для бизнес-модели Российской Федерации, которая на себе испытала последствия падения цен на нефть в период с 1980-х гг. до 2000-х гг. Снижение доходов от продажи энергоносителей способствовало финансовому банкротству Советского Союза и, наряду с другими кризисными факторами, его последующему краху. Естественно, Россия стала ожидать негативных для себя результатов. Кремль пытался привязать к себе украинскую экономику, которая страдала от проблем переходного периода, таких как распадающиеся цепочки поставок и потерянные рынки, угрожая отобрать кредитную помощь. Это создавало препятствия усилиям Украины по переориентации на Европу. В определенном смысле было стратегически логичным для Москвы попытаться расширить свой контроль над украинскими ресурсами и создать монополистическую силу, по крайней мере на Европейском континенте. И наоборот – облегченный доступ Европы к украинским ресурсам привел бы к дальнейшей эрозии экономической базы России.

Украина в конкуренции за ресурсы

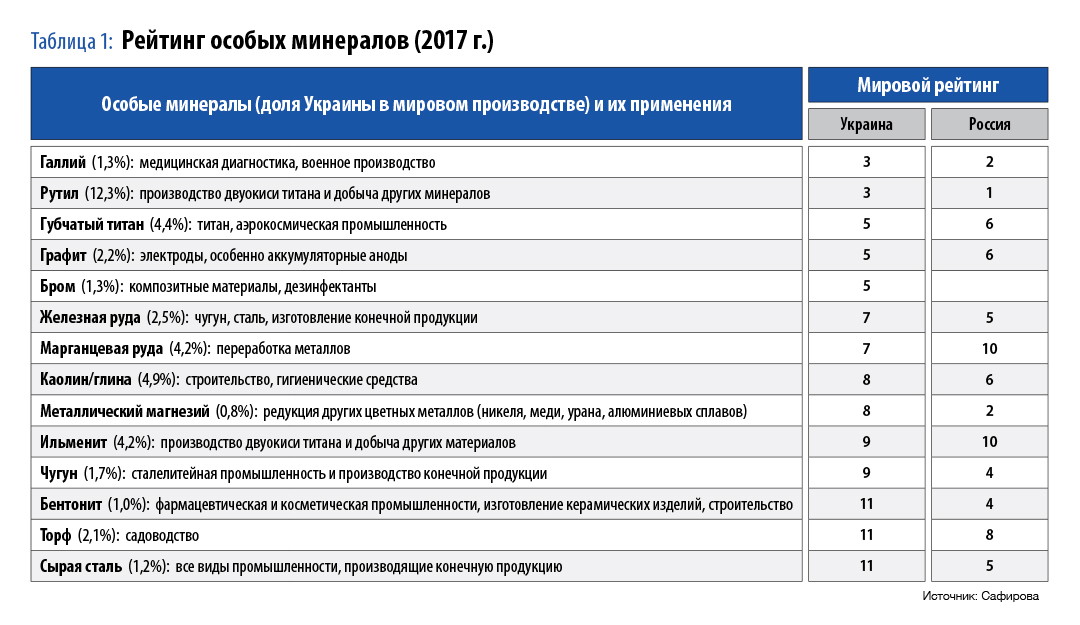

Таблица 1 внизу показывает конкуренцию за сырье между Россией и Украиной. Магнезий, который упоминается на Рисунке 2 в связи с большими перерабатывающими мощностями Китая, играет важную роль, наравне с графитом, при добыче лития.

Залежи лития в Украине

В Украине залежи лития найдены в пегматитовых породах, содержащих также и другие элементы, такие как ниобий, тантал, рубидий и цезий, помимо классических промышленных минералов, таких как полевой шпат и кварц. Как показано на Рисунке 7, как минимум два из известных месторождений лития (Крута Балка в Запорожской области и Шевченко в Донецкой области) находятся на территории в восточной Украине, в настоящее время оккупированной Россией. Графит, медь, никель и кобальт также являются сырьем, которое используется при производстве аккумуляторов. Однако стоит отметить, что залежи лития в Украине, в соответствии с международными стандартами, являются неосвоенными, и вся цепочка создания стоимости еще должна сформироваться.

Территориальное распределение минеральных ресурсов приводит к важному геостратегическому и экономическому последствию: большая часть этих минеральных ресурсов, особенно угля и газа, а также значительная доля металлического сырья находятся в районах, в настоящее время оккупированных Россией, или в опасной близости к линии фронта. Если эта линия станет линией прекращения огня, то ни один здравомыслящий нероссийский инвестор не рискнет вкладывать средства в эти районы по обе стороны предполагаемой демаркационной линии. Этой своей оценкой поделился канадский фонд SecDev. Кроме того, в интересах России оставить за собой важные районы в восточной Украине со значительными запасами угля, газа и нефти, чтобы обеспечить собственное доминирование в обладании этими энергоносителями. Даже если развитие альтернативных источников энергии приведет к отходу от ископаемого топлива, нефть и газ останутся очень важными источниками энергии и основой для многих видов топлива и нефтехимических продуктов. Это может быть стимулом для России вести войну бесконечно, обескровить Украину экономически и нанести масштабный экономический ущерб Европе.

Уроки для Запада

Без лития и других критически важных ресурсов невозможен переход Запада на новые источники энергии. Запад зажат между китайской стратегией ограничения цен, которая не допускает выход на рынок для гарантированного получения постоянной прибыли, и невозможностью оценить на долгосрочную перспективу ресурсы Украины, которые бы стабилизировали эту отрасль промышленности. Даже если будут найдены заменители – например, натрий, что в случае с электромобилями будет означать их больший вес и меньший пробег – наличие лития будет оставаться важным геополитическим и экономическим вопросом для многих других его применений.

А китайская политика вытеснения конкурентов с рынка сырья носит более комплексных характер. Как уже говорилось выше, китайская стратегия ограничения цен также заметна в отношении никеля, кобальта и графита. Например, в 2021 г. Китай купил огромные месторождения канадского неолития в Аргентине в рамках своей масштабной стратегии по приобретению мировых месторождений. В другом случае, компания «Glencore Canada» в 2024 г. закрыла свою никелевую шахту в Новой Каледонии из-за жестокой ценовой конкуренции с Китаем. Сейчас Запад зажат между высокой ценой экономической войны с Китаем и высокой ценой вооруженного конфликта с Россией.

Это приводит к необходимости принимать стратегические решения. Украину и ее месторождения критически важных минералов, таких как литий, необходимо обезопасить, поскольку эти минералы в Западной и в Центральной Европе имеются в крайне ограниченном количестве. Полученные выгоды от стратегической автономии и снижения стоимости рисков должны перевешивать любые первоначальные инвестиции. Это задача военных. Но для этого потребуется поддержка Украины, которая должна отвоевать свои суверенные территории, которые у нее были до 2014 г. Цена альтернативного варианта будет выше: развал европейской архитектуры безопасности, массовая миграция и постоянные риски для цепочек поставок критически важных материалов. Новые группы стран могли бы стать основой для стабильного и устойчивого энергетического перехода и могли бы решить две ключевые, особенно для ЕС, проблемы: финансирование восстановления Украины и прекращение почти монополистического контроля со стороны Китая за критически важными минеральными ресурсами. В последнем случае это обеспечит Западу более равные позиции с Китаем. Что касается снижения вероятности конфликтов, то более сбалансированный мировой ландшафт чрезвычайно важных ресурсов снизит искушение подрывать международный порядок. Опять же, определенную цену нужно будет заплатить – энергетический переход на Западе станет более дорогостоящим. Но цена разрушения стратегических отраслей промышленности может быть гораздо более высокой.

Комментарии закрыты.